Thị trường chứng khoán Mỹ có phiên tăng điểm mạnh nhất từ tháng 04/2023 khi báo cáo lạm phát tháng 10 được công bố đồng thời với kỳ vọng Fed sẽ kết thúc chu kỳ nâng lãi suất. Đây cũng là động lực tăng giá cho thị trường chứng khoán…

Thị trường chứng khoán Mỹ có phiên tăng điểm mạnh nhất từ tháng 04/2023 khi báo cáo lạm phát tháng 10 được công bố đồng thời với kỳ vọng Fed sẽ kết thúc chu kỳ nâng lãi suất. Đây cũng là động lực tăng giá cho thị trường chứng khoán Việt Nam vào cuối năm FATZ MORNING – DÒNG TIỀN CUỐI NĂM – Fatz.vn

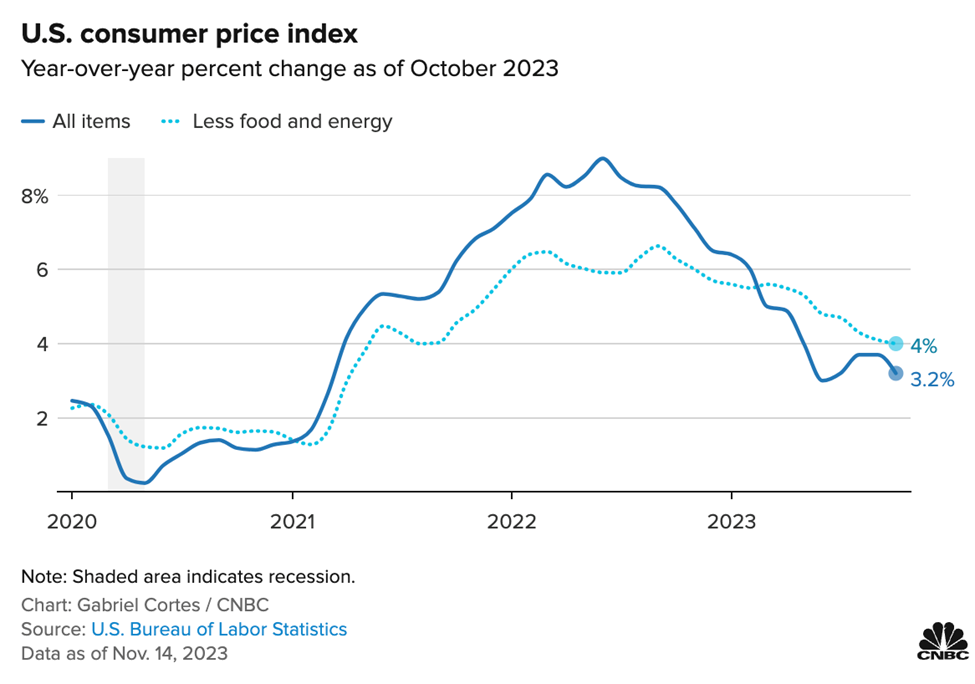

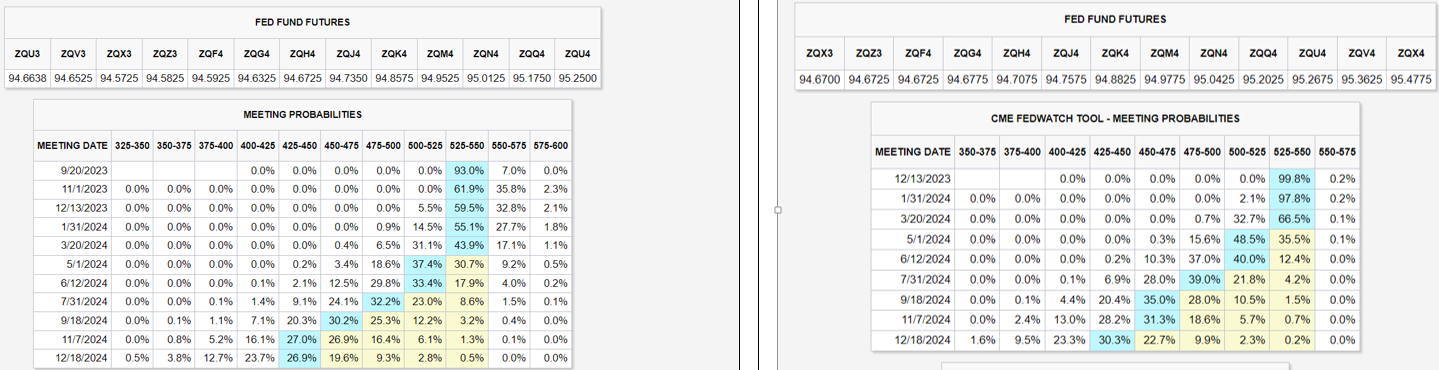

Khi CPI tháng 10 của Mỹ được công bố không thay đổi so với tháng 9 và chỉ tăng 0,2% với CPI lõi (thấp hơn dự báo trước đó). Các trader cũng gần như loại bỏ kịch bản Fed nâng lãi suất ra khỏi dự báo sau thông tin tối qua, trước đó vào tháng 09/2023 thị trường vẫn để ngỏ khả năng FED sẽ tiếp tục có thêm 1 đợt gia tăng lãi suất vào đầu 2024 (với tỷ lệ là gần 35%).

Điều đó cũng khiến lợi suất trái phiếu 10 năm của Mỹ giảm mạnh về mức 4.45%, cùng với sự tiếp tục hạ nhiệt của đồng USD khi chỉ số DXY đóng cửa ở mức 104.05. Các thông số này là tín hiệu tích cực cho việc ổn định tỷ giá của chúng ta.

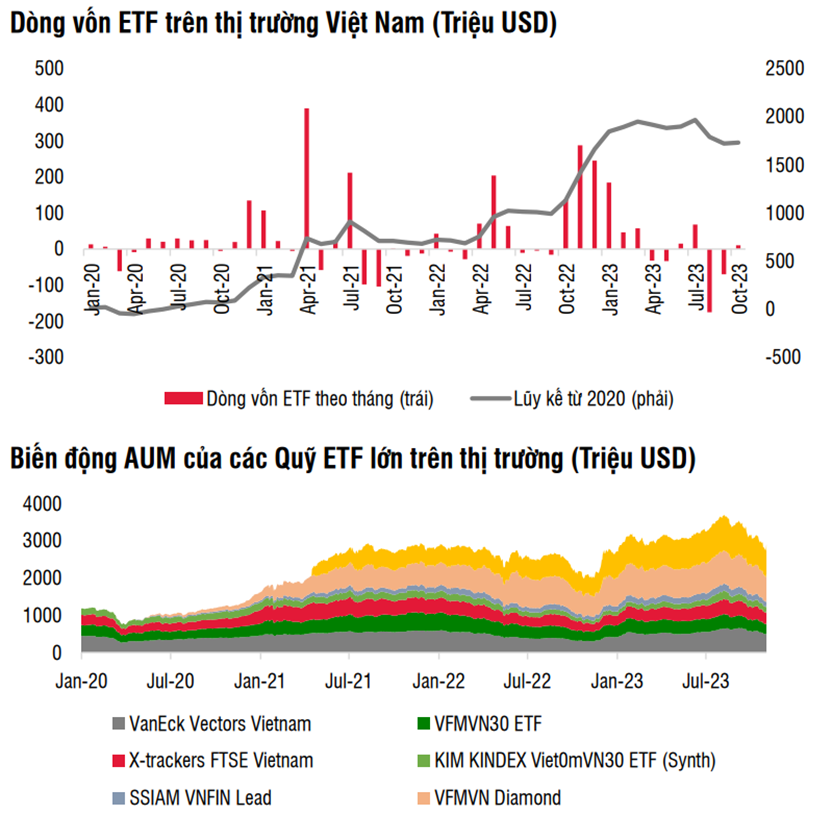

Sự xoay chiều dòng vốn đầu tư nước ngoài vào thị trường mới nổi kỳ vọng rõ nét hơn. Nhận định ở bản tin trước: “Từ tháng 10/2023 với sự giải ngân của Fubon dòng vốn ETF đã bắt đầu có sự phân hóa (so với việc bán ròng mạnh trước đó) đồng thời ở các quỹ chủ động đà rút ròng đã chậm lại cho tín hiệu áp lực bán từ khối ngoại sẽ yếu dần trong 2 tháng cuối năm 2023.”

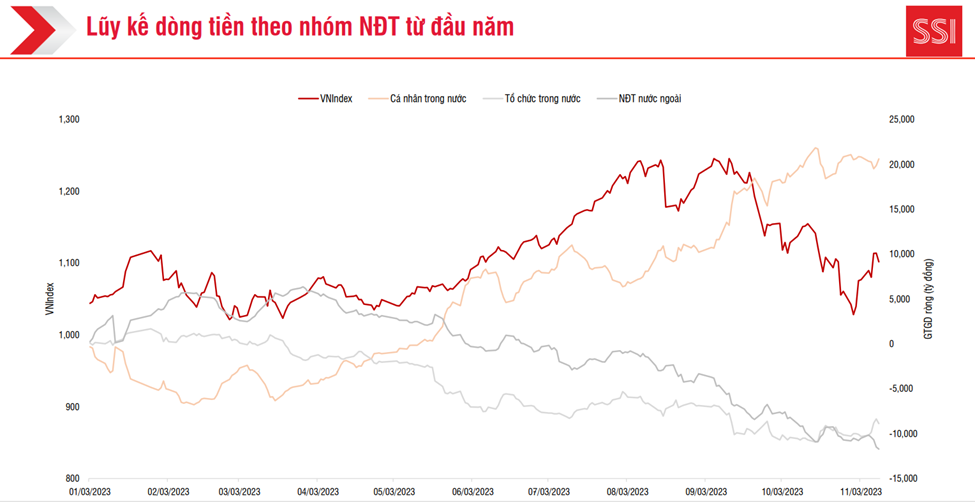

Giá trị giao dịch được duy trì ở mức 15 ngàn tỷ/phiên đến từ sự mua ròng của nhóm nhà đầu tư cá nhân. Theo Bảng “Lũy kế dòng tiền” thì dòng tiền của Nhà đầu tư cá nhân liên tục gia tăng từ đầu tháng 04/203 đến nay, cân lực bán ròng của cả khối Tổ chức và Nhà đầu tư nước ngoài.

Dòng tiền nhà đầu tư cá nhân có độ nhạy cao khi phiên giao dịch hôm qua đẩy mạnh giải ngân vào cổ phiếu Bank đón đầu thông tin CPI Mỹ hạ nhiệt.

Điều tiếp theo là sự gia tăng mua ròng của khối ngoại và tổ chức sau khi đảo hàng 2 phiên gần đây.

Đến thời điểm hiện tại khi các yếu tố ảnh hưởng cả tích cực (sự hồi phục của xuất khẩu, giải ngân đầu tư công, nguồn vốn FDI duy trì, sự ổn định của thị trường bất động sản?) thì rủi ro của thị trường nằm ở chỉ tiêu tỷ lệ nợ xấu của Ngân hàng khi đến Quý 3/2023 tỷ lệ nợ xấu trên dư nợ của tất cả ngân hàng trong hệ thống đều tăng so với đầu năm và tỷ lệ này được dự báo vẫn chưa đạt đỉnh do tình hình kinh doanh của các doanh nghiệp, nợ xấu chủ yếu tập trung ở nhóm bất động sản.

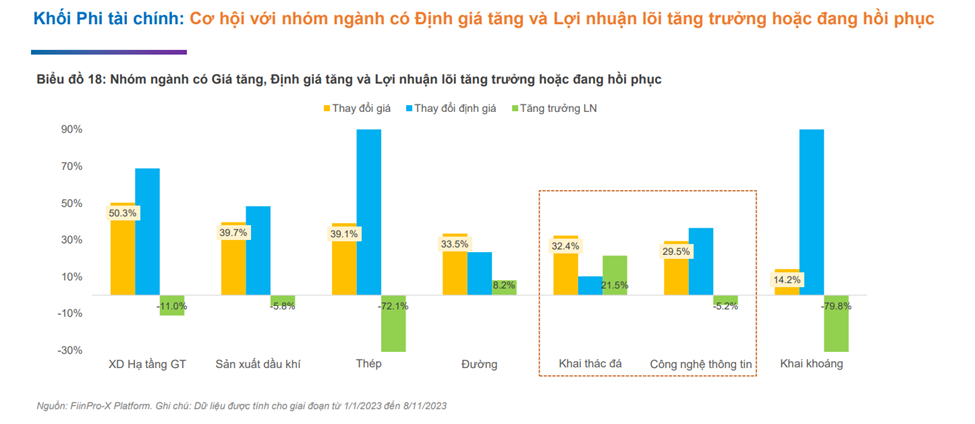

Thị trường với tỷ trọng đóng góp cao của nhóm cổ phiếu Ngân hàng, Bất động sản sẽ không có sự tăng giá mạnh khi 2 nhóm ngành này còn phải theo dõi, do đó dòng tiền cuối năm sẽ chảy vào các nhóm ngành có mức tăng trưởng lợi nhuận sau thuế tích cực ở Quý 4/2023 và cả năm 2024 từ đó cải thiện mức định giá như nhóm ngành Hạ tầng, Dầu khí, Thép, Đường, Đá, CNTT, Khai khoáng.

Bên cạnh các nhóm ngành trên, cổ phiếu Bank có sự cải thiện về giá và khối lượng giao dịch là nhóm ngành được chú ý trong tuần tới.

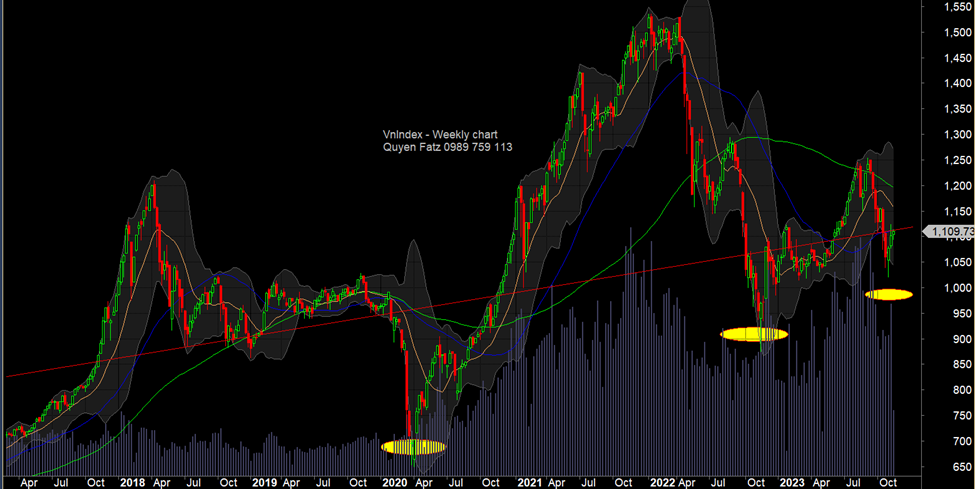

Dựa trên khung thời gian giao dịch 4-5 năm, chúng ta hiện tại đang ở giai đoạn Hồi phục sau đợt giảm giá mạnh trước đó và năm 2023 là năm tạo nền cho 1 chu kỳ tăng mới cho các năm tiếp theo.

FATZ Research

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.