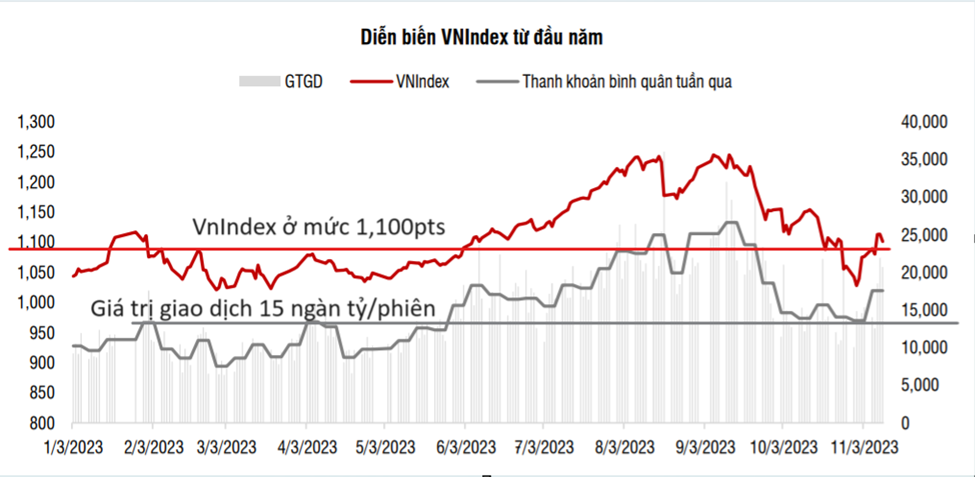

Vào đầu năm 2023 vùng giá 1,100pts của VnIndex được xem là vùng giá xác định xu hướng trung hạn cho thị trường (để thoát khỏi trend giảm của năm 2022) và đến thời điểm hiện tại vùng giá 1,100pts tiếp tục giữ vai trò quan trọng trong việc duy…

Vào đầu năm 2023 vùng giá 1,100pts của VnIndex được xem là vùng giá xác định xu hướng trung hạn cho thị trường (để thoát khỏi trend giảm của năm 2022) và đến thời điểm hiện tại vùng giá 1,100pts tiếp tục giữ vai trò quan trọng trong việc duy trì dòng tiền trading trên thị trường.

Nhìn vào Giá trị giao dịch của VnIndex từ đầu năm có thể thấy trong nhịp giảm gần đây vào tháng 10/2023 khi chỉ số VnIndex quay về mức giá của nửa đầu năm 2023 thì Giá trị giao dịch vẫn được duy trì gần mức 15 ngàn tỷ/phiên cao hơn so với mức 10 ngàn tỷ/phiên của 1H2023.

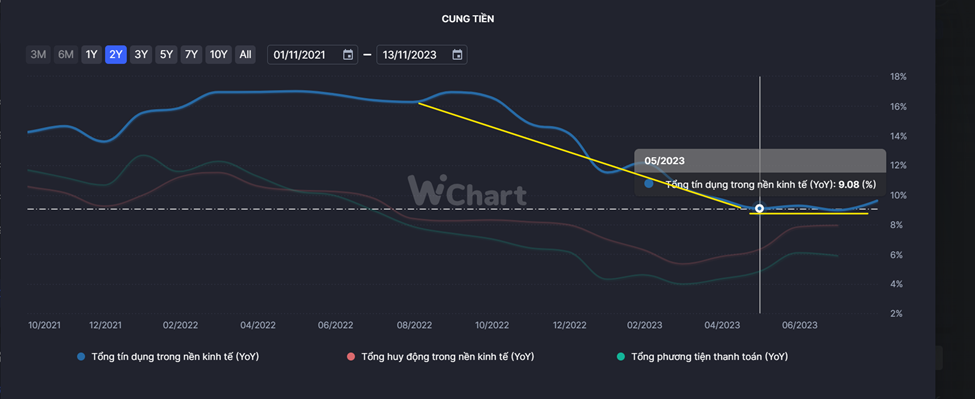

Mức tăng trưởng Tổng tín dụng trong nền kinh tế cũng có sự hồi phục từ cuối Quý 2/2023 và kỳ vọng sức hấp thụ vốn sẽ tăng lên trong các Quý đầu năm 2024 khi mặt bằng lãi suất cho vay giảm thêm (do có độ trễ so với việc hạ lãi suất tiền gởi), đồng thời là việc gia tăng giải ngân đầu tư công.

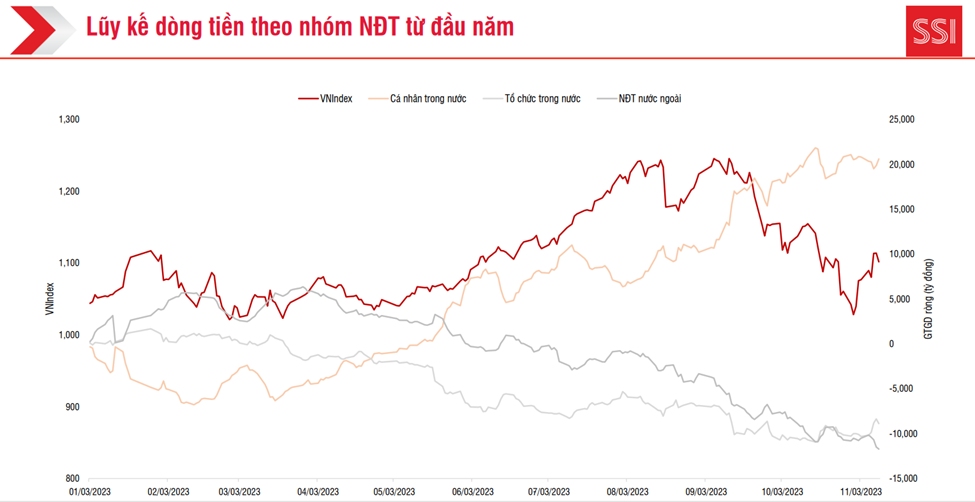

Giá trị giao dịch được duy trì ở mức 15 ngàn tỷ/phiên đến từ sự mua ròng của nhóm nhà đầu tư cá nhân. Theo Bảng “Lũy kế dòng tiền” thì dòng tiền của Nhà đầu tư cá nhân liên tục gia tăng từ đầu tháng 04/203 đến nay, cân lực bán ròng của cả khối Tổ chức và Nhà đầu tư nước ngoài.

Chính dòng tiền ròng như trên dẫn đến sự tăng giá vượt trội của nhóm cổ phiếu Midcap và Smallcap so với các cổ phiếu vốn hóa lớn Vn30 (do chịu áp lực bán ròng từ khối tổ chức và khối ngoại).

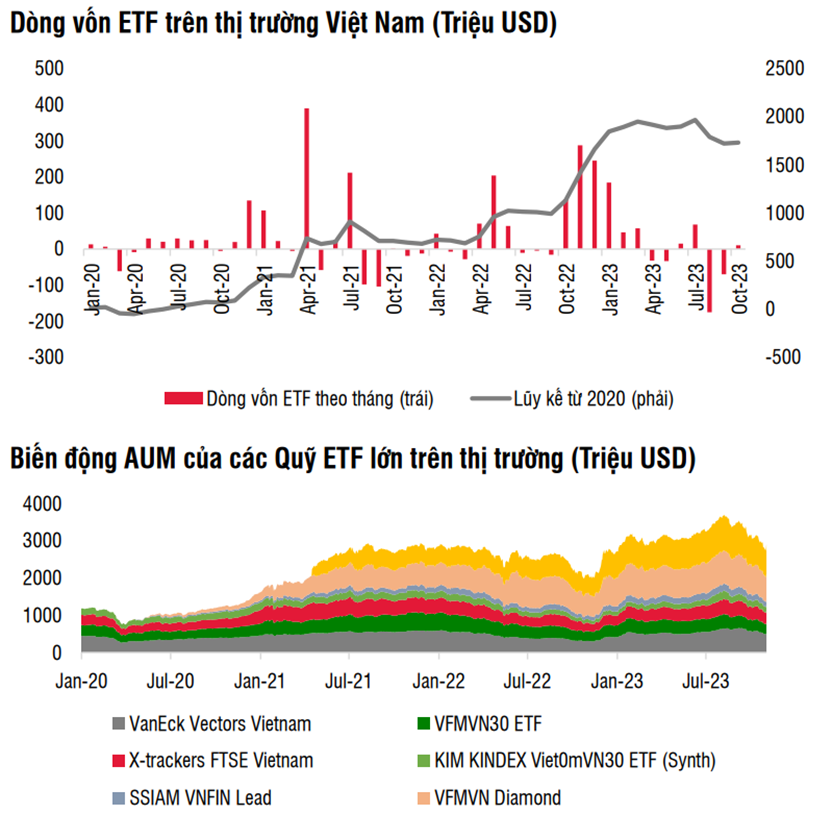

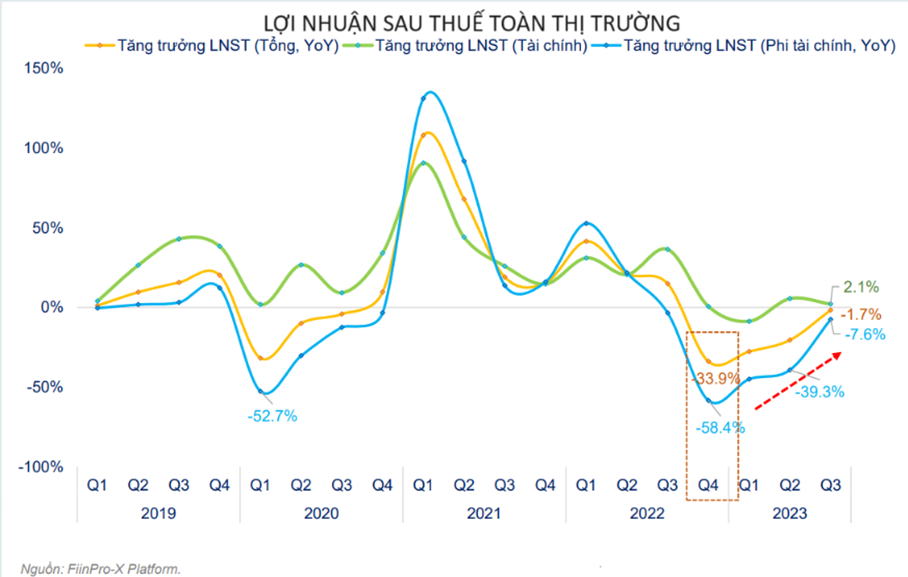

Dòng tiền cá nhân được hỗ trợ bởi các chính sách gỡ rối thị trường trái phiếu doanh nghiệp và lợi nhuận sau thuế của toàn thị trường tăng trưởng vào Quý 1 & Quý 2/203, trong khi đó với sức ép từ tỷ giá lãi suất FED và xung đột gia tăng dẫn dắt đà bán ròng của tổ chức, khối ngoại ở Quý 3/2023. Từ tháng 10/2023 với sự giải ngân của Fubon dòng vốn ETF đã bắt đầu có sự phân hóa (so với việc bán ròng mạnh trước đó) đồng thời ở các quỹ chủ động đà rút ròng đã chậm lại cho tín hiệu áp lực bán từ khối ngoại sẽ yếu dần trong 2 tháng cuối năm 2023.

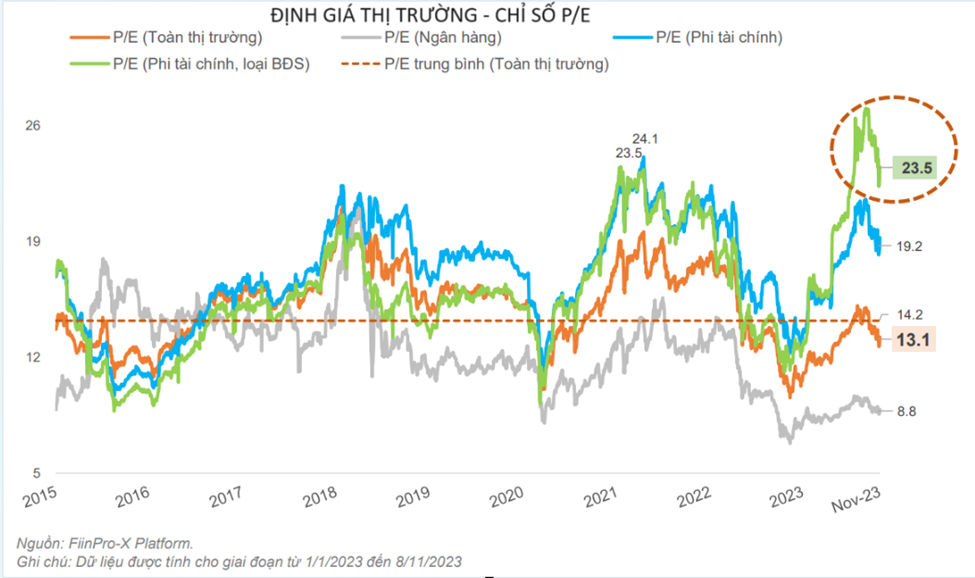

Khi lợi nhuận Quý 3/2023 toàn thị trường tăng trưởng âm -1.7% so với cùng kỳ Quý 3/2022 và dự báo lợi nhuận ở Quý 4/2023 hồi phục chậm khiến diễn biến giá của VnIndex sụt giảm theo từ mức giá 1,250pts về 1,020pts và đưa mức P/E của toàn thị trường về mức 13.x lần ở hiện tại (so với mức P/E ~ 9.x vào thời điểm VnIndex 900pts ở tháng 11/2022).

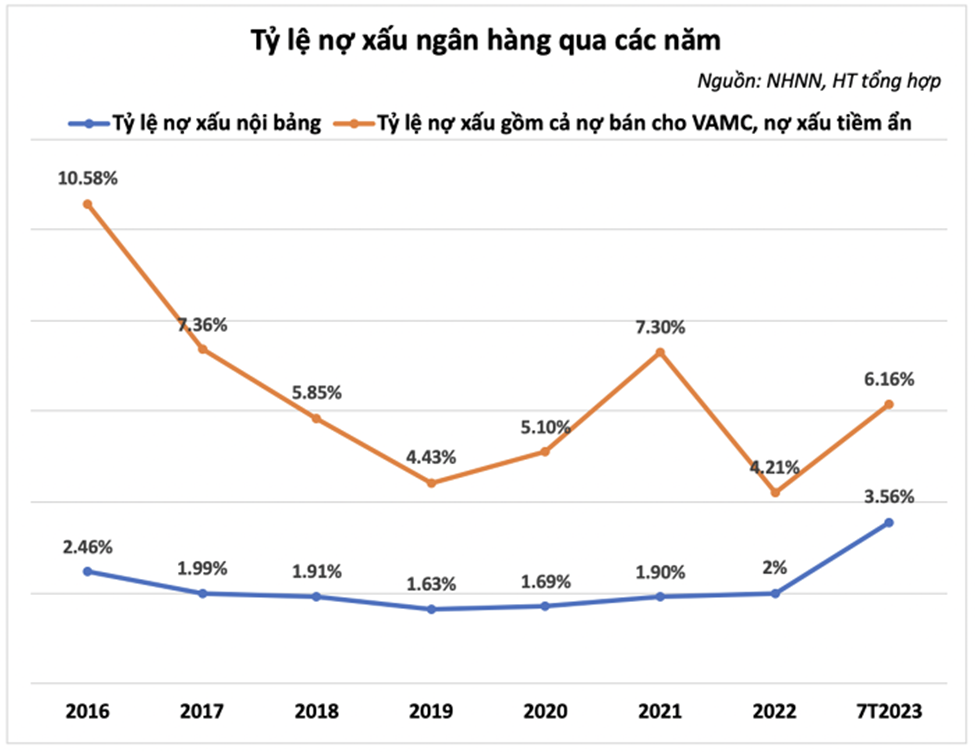

Đến thời điểm hiện tại khi các yếu tố ảnh hưởng cả tích cực (sự hồi phục của xuất khẩu, giải ngân đầu tư công, nguồn vốn FDI duy trì, sự ổn định của thị trường bất động sản?) thì rủi ro của thị trường nằm ở chỉ tiêu tỷ lệ nợ xấu của Ngân hàng khi đến Quý 3/2023 tỷ lệ nợ xấu trên dư nợ của tất cả ngân hàng trong hệ thống đều tăng so với đầu năm và tỷ lệ này được dự báo vẫn chưa đạt đỉnh do tình hình kinh doanh của các doanh nghiệp, nợ xấu chủ yếu tập trung ở nhóm bất động sản.

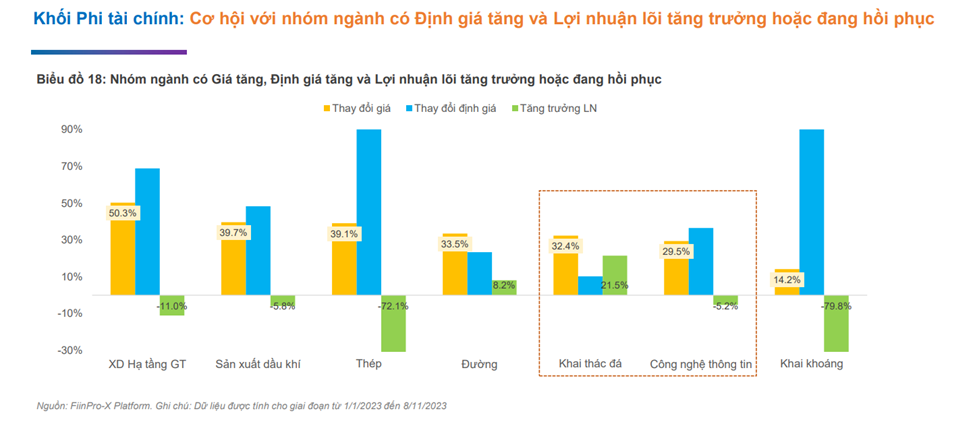

Thị trường với tỷ trọng đóng góp cao của nhóm cổ phiếu Ngân hàng, Bất động sản sẽ không có sự tăng giá mạnh khi 2 nhóm ngành này còn phải theo dõi, do đó dòng tiền cuối năm sẽ chảy vào các nhóm ngành có mức tăng trưởng lợi nhuận sau thuế tích cực ở Quý 4/2023 và cả năm 2024 từ đó cải thiện mức định giá như nhóm ngành Hạ tầng, Dầu khí, Thép, Đường, Đá, CNTT, Khai khoáng.

Dựa trên khung thời gian giao dịch 4-5 năm, chúng ta hiện tại đang ở giai đoạn Hồi phục sau đợt giảm giá mạnh trước đó và năm 2023 là năm tạo nền cho 1 chu kỳ tăng mới cho các năm tiếp theo.

FATZ Research

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.