EXECUTIVE SUMMARY Dòng tiền giao dịch hiện tại (trong 6 tháng đầu năm 2026) trên thị trường chỉ đủ lực đỡ đà bán của khối ngoại và tạo sóng riêng lẻ ở một số cổ phiếu. Để xu hướng tăng lan tỏa, thị trường cần dòng tiền mới. Hai nguồn…

EXECUTIVE SUMMARY

Dòng tiền giao dịch hiện tại (trong 6 tháng đầu năm 2026) trên thị trường chỉ đủ lực đỡ đà bán của khối ngoại và tạo sóng riêng lẻ ở một số cổ phiếu. Để xu hướng tăng lan tỏa, thị trường cần dòng tiền mới.

Hai nguồn tiền chúng tôi chờ đợi để thị trường tăng Thanh khoản là: (i) dòng tiền từ bank; (ii) dòng tiền từ việc cơ cấu tỷ trọng tài sản của nhà đầu tư giữa Vàng – Bds – USD – trái phiếu – cổ phiếu

Với dòng tiền từ ngân hàng, mô-tip quen thuộc là: cổ phiếu bank thường giữ nền khi kinh tế khó, dẫn sóng khi kinh tế hồi phục và sau đó dòng tiền mới lan sang các nhóm ngành khác. Vì vậy, khi xác định nền kinh tế phục hồi, dòng tiền này sẽ bắt đầu hoạt động.

Với dòng tiền phân bổ tài sản, câu hỏi quan trọng là: bây giờ đã đến lúc tăng tỷ trọng cổ phiếu chưa? Để trả lời, chúng tôi đi qua các lớp: chi phí vốn, tiền đang nằm ở đâu, trái phiếu doanh nghiệp, tỷ giá – khối ngoại, bất động sản, thanh khoản thị trường và các điều kiện xác nhận.

Kết luận của FATZ:

Chúng tôi cho rằng để thị trường tăng bền và lan tỏa, cần ít nhất một trong hai nguồn tiền mới được kích hoạt:

| Nguồn tiền | Điều kiện kích hoạt | Ý nghĩa với TTCK |

| Dòng tiền từ bank | Kinh tế xác nhận hồi phục, tín dụng tăng trở lại, bank có nền lợi nhuận đủ tốt | Bank giữ nhịp trước, sau đó tạo sóng dẫn dắt thị trường |

| Dòng tiền phân bổ tài sản | Nhà đầu tư giảm tỷ trọng ở vàng/BĐS/USD/tiền gửi và tăng tỷ trọng cổ phiếu | Thanh khoản mở rộng, dòng tiền lan từ trụ sang midcap và nhóm nhạy chu kỳ |

1.1 Với dòng tiền từ bank, mô-tip quen thuộc là:

Khi xác định nền kinh tế hồi phục thì dòng tiền này sẽ hoạt động.

Vì vậy, với dòng tiền bank, điều quan trọng nhất không phải là bank tăng một vài phiên, mà là nền kinh tế có đủ dấu hiệu hồi phục để dòng tiền bank bắt đầu hoạt động theo mô-tip quen thuộc hay chưa.

KEY TAKEAWAY

Bank không chỉ là một nhóm cổ phiếu. Bank là chỉ báo của chu kỳ tín dụng. Khi bank giữ nền và bắt đầu hồi phục có chất lượng, đó thường là tín hiệu sớm cho sự trở lại của dòng tiền lớn.

1.2 Với dòng tiền phân bổ tài sản, câu hỏi quan trọng là: bây giờ đã đến lúc tăng tỷ trọng cổ phiếu chưa?

Để trả lời câu hỏi này, chúng tôi không nhìn một phiên tăng hay một nhóm cổ phiếu tăng. Chúng tôi đi theo dòng lập luận: chi phí vốn như thế nào, tiền đang ở đâu, TPDN đã khỏe chưa, tỷ giá và khối ngoại ra sao, bất động sản đã hết nghẽn chưa, và dòng tiền trên TTCK có đủ lực lan tỏa hay chưa.

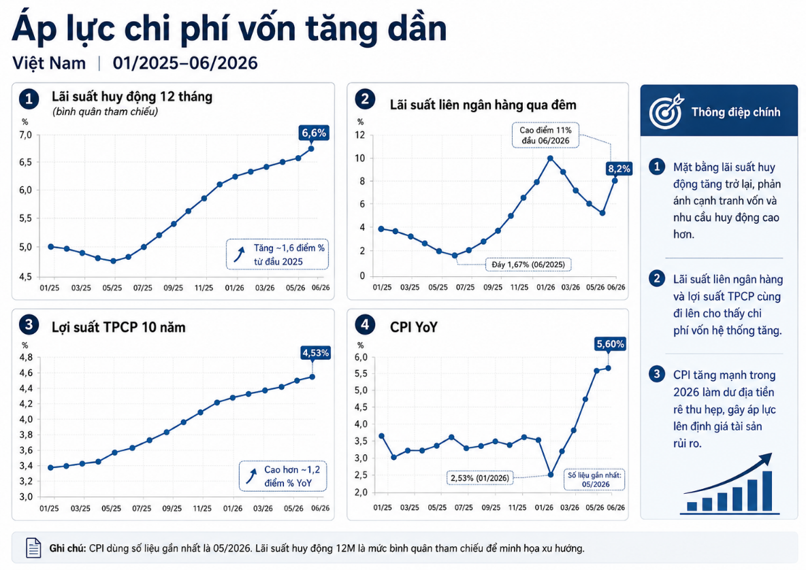

(i) Tiền hiện nay còn rẻ không? (dựa trên dữ liệu trước tháng 6/2026, đồng nghĩa đây là kính chiếu hậu thể hiện những gì đã xảy ra)

Chúng tôi không cho rằng tiền hiện nay còn ở trạng thái rẻ như giai đoạn hỗ trợ mạnh trước đó.

Nếu chỉ nhìn lãi suất điều hành quanh vùng thấp, nhiều người sẽ nghĩ chi phí vốn vẫn còn dễ chịu. Nhưng thực tế doanh nghiệp và thị trường đang cảm nhận điều ngược lại. Lãi suất huy động đã nhích lên ở nhiều ngân hàng, thị trường liên ngân hàng có thời điểm căng thanh khoản ngắn hạn, trong khi lợi suất trái phiếu Chính phủ cũng tăng.

Điều đó cho thấy giá vốn của nền kinh tế đang nhích lên, dù chính sách tiền tệ chưa chuyển sang trạng thái thắt chặt toàn diện.

Với TTCK Việt Nam, đây là một điểm rất quan trọng: thị trường vẫn có thể tăng, nhưng khó tăng kiểu ‘tiền rẻ mua tất cả’. Xác suất cao hơn là thị trường phân hóa theo chất lượng lợi nhuận, dòng tiền thật và khả năng chịu được lãi suất cao hơn.

| Tiền chưa quá đắt để bóp nghẹt nền kinh tế, nhưng cũng không còn rẻ để đẩy toàn bộ thị trường tăng đồng loạt. |

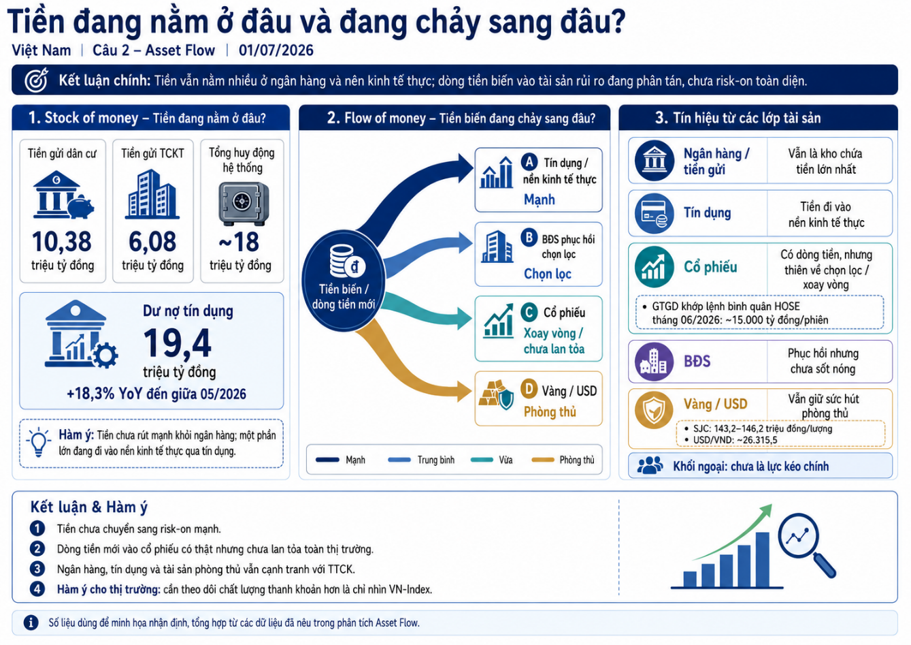

(ii) Nếu tiền chưa vào chứng khoán thì đang nằm ở đâu?

Câu hỏi tiếp theo là: nếu tiền chưa vào chứng khoán thì đang nằm ở đâu?

Quan sát dòng tiền trong nửa đầu năm cho thấy tiền không biến mất. Nó chỉ đang đứng ở những nơi khác.

Một phần vẫn nằm lại trong hệ thống ngân hàng. Một phần đi vào nền kinh tế thực thông qua tín dụng. Một phần vẫn giữ trạng thái phòng thủ ở vàng và USD. Vì vậy, điều chúng ta chưa nhìn thấy không phải là ‘tiền ít đi’, mà là ‘tiền chưa sẵn sàng chấp nhận rủi ro toàn diện’.

Trên TTCK, dòng tiền hiện tại có thật nhưng chủ yếu là chọn lọc và xoay vòng. Nó đủ để tạo sóng ở một số cổ phiếu, nhưng chưa đủ để tạo ra sự lan tỏa toàn thị trường.

| Lớp dòng tiền | FATZ đánh giá |

| Dòng tiền nội cá nhân | Có tham gia, nhưng thiên về chọn sóng/ngành/cổ phiếu dẫn dắt hơn là lan tỏa toàn thị trường. |

| Dòng tiền tổ chức/ETF/ngoại | Chưa hỗ trợ rõ; vẫn có áp lực foreign selling và ETF rebalancing. |

| Dòng tiền thay thế từ vàng/BĐS/ngân hàng | Chưa dịch chuyển rõ sang cổ phiếu; vàng và tiền gửi vẫn còn sức hút. |

| Dòng tiền biên vào TTCK chưa đủ mạnh. Thị trường đang có dòng tiền xoay vòng, chưa có dòng tiền mở rộng. |

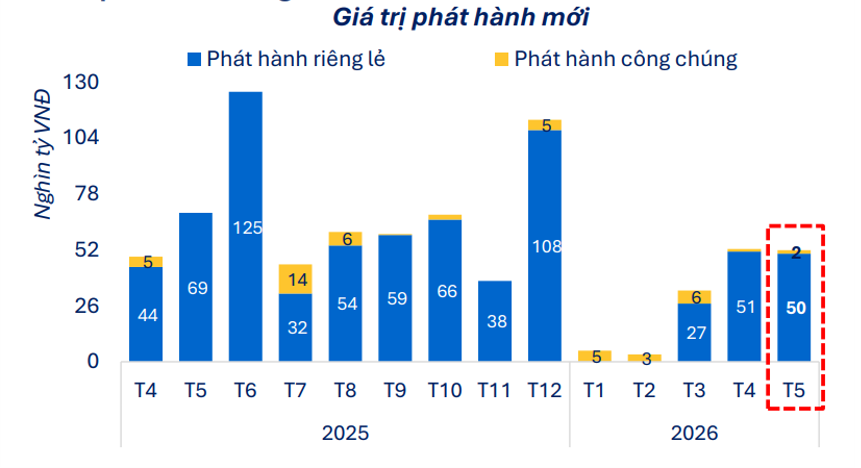

(iii) Thị trường trái phiếu doanh nghiệp đã khỏe lại chưa?

Một câu hỏi rất quan trọng là: thị trường trái phiếu doanh nghiệp đã thực sự khỏe trở lại chưa?

Câu trả lời của chúng tôi là: có, nhưng mới chỉ khỏe hơn trước chứ chưa khỏe mạnh (nguồn: fiingroup)

Điểm tích cực là kênh TPDN đã mở lại. Doanh nghiệp, đặc biệt là một số nhóm bất động sản, đã có khả năng tiếp cận vốn trở lại. Áp lực đáo hạn trong quý III cũng giảm so với cùng kỳ, giúp rủi ro domino thanh khoản hạ nhiệt.

Tuy nhiên, vốn quay lại vẫn là vốn đắt. Coupon TPDN còn cao, nhóm bất động sản vẫn là tâm điểm rủi ro, trong khi NHNN vẫn kiểm soát tín dụng rủi ro và ưu tiên dòng vốn vào nhà ở xã hội, khu công nghiệp, khu chế xuất hơn là BĐS đầu cơ.

Vì vậy, TPDN hiện tại nên được hiểu là phục hồi có điều kiện, không phải phục hồi toàn diện.

| Tín hiệu tích cực | Điều còn phải theo dõi |

| Kênh phát hành mở lại | Coupon vẫn cao, vốn chưa rẻ |

| Áp lực đáo hạn giảm so với giai đoạn căng thẳng | BĐS vẫn là nhóm rủi ro chính |

| Tín dụng nền kinh tế vẫn tăng | NHNN kiểm soát tín dụng BĐS đầu cơ |

| Rủi ro hệ thống hạ nhiệt | Rủi ro chậm trả/gia hạn chưa biến mất |

(iv) Tỷ giá và khối ngoại đang nói gì?

Trong 6 tháng đầu năm 2026, Tỷ giá vẫn là một biến số khiến nhà đầu tư nước ngoài thận trọng và khiến NHNN khó nới lỏng mạnh. Tuy nhiên, hiện tại việc lãi suất FED neo giữ mức hiện tại đang được thị trường price-in rồi.

Nâng hạng thị trường có thể kéo dòng vốn ngoại vào Việt Nam, nhưng cần hiểu rằng đây là dòng vốn theo lộ trình, không phải dòng vốn vào mạnh ngay lập tức. Thị trường có thể phản ánh kỳ vọng trước, trong khi dòng tiền thật đến sau.

Tác động tích cực nhất của câu chuyện nâng hạng sẽ nằm ở các cổ phiếu large-cap đủ điều kiện chỉ số, ngân hàng, chứng khoán, tiêu dùng, công nghệ, công nghiệp quy mô lớn và nhóm có thanh khoản cao, room/free-float phù hợp.

Rủi ro là nếu tỷ giá còn căng hoặc dòng vốn EM toàn cầu còn yếu, khối ngoại có thể tiếp tục bán ròng hoặc vào chậm hơn kỳ vọng.

| Giai đoạn vừa qua, Khối ngoại là lực cản. Đến tháng 09/2026 với Câu chuyện nâng hạng; kỳ vọng áp lực ở đây sẽ được trung hòa. |

(v) Bất động sản đã hết là điểm nghẽn chưa?

Nếu nhìn lại hai năm trước, bất động sản là nơi giữ lại nhiều dòng tiền nhất của nền kinh tế. Pháp lý chậm, trái phiếu nghẽn, giao dịch vật lý yếu và tín dụng bị kiểm soát khiến BĐS trở thành điểm nghẽn của nhiều lớp tài sản khác.

Hôm nay, bức tranh đó đã thay đổi. Pháp lý được tháo gỡ từng phần. Nguồn cung bắt đầu quay lại. Tín dụng mở hơn cho nhà ở xã hội, khu công nghiệp và khu chế xuất. Điều đó giúp giảm rủi ro hệ thống cho ngân hàng, TPDN và tâm lý TTCK.

Nhưng điều này chưa đủ để gọi là một chu kỳ BĐS lành mạnh mới. Giá nhà vẫn cao so với sức mua, tín dụng chỉ nới có chọn lọc và chi phí vốn vẫn tăng. Dòng tiền vào BĐS vật lý có quay lại, nhưng chưa phải dòng tiền FOMO toàn thị trường như giai đoạn sốt nóng.

Với TTCK, hàm ý quan trọng là BĐS không còn là điểm nghẽn đóng băng của hệ thống, nhưng nhóm cổ phiếu BĐS vẫn cần thêm thời gian để xác nhận bằng lợi nhuận, bàn giao dự án và dòng tiền thực.

| BĐS đang bớt xấu, nhưng chưa đủ tốt để trở thành nhóm dẫn dắt ngay. Vai trò hiện tại là giảm rủi ro hệ thống trước, tạo cơ sở cho chu kỳ sau. |

(vi) Dòng tiền trên TTCK hiện tại đủ mạnh chưa?

Trong tháng 6, thanh khoản nhiều thời điểm rơi xuống vùng thấp nhất từ đầu năm 2025. Khối ngoại bán ròng mạnh, trong khi dòng nội chủ yếu đóng vai trò hấp thụ và xoay vòng hơn là mở rộng khẩu vị rủi ro.

Điều này giải thích vì sao nhiều nhà đầu tư thấy thị trường khó giao dịch: cổ phiếu tăng không giữ được lâu, dòng tiền vào nhanh rồi rút nhanh, và chỉ một số nhóm/ngành có sóng riêng.

Chúng tôi không xem đây là trạng thái xấu hoàn toàn. Nhưng rõ ràng, đây chưa phải trạng thái của một thị trường có dòng tiền mới mạnh.

| Nhóm dòng tiền | FATZ đánh giá |

| Dòng tiền cá nhân | Chưa nhập cuộc mạnh; thanh khoản thấp cho thấy nhiều nhà đầu tư chọn đứng ngoài. |

| Dòng tiền tổ chức trong nước | Có lực đỡ khi khối ngoại bán, nhưng thiên về chọn lọc. |

| Dòng tiền khối ngoại | Tiêu cực; bán ròng lớn trong tháng và từ đầu năm. |

| Dòng tiền margin | Quy mô cao nhưng không tạo thanh khoản bùng nổ; rủi ro tăng nếu thị trường đảo chiều xấu. |

| Dòng tiền hiện tại đủ để giữ thị trường không gãy, nhưng chưa đủ để tạo xu hướng tăng lan tỏa. |

FATZ Dashboard: điều gì cần xảy ra để chúng tôi thay đổi quan điểm?

Từ đây, điều quan trọng không phải là dự báo một con số VNIndex. Điều quan trọng là theo dõi những điều kiện có thể xác nhận hoặc phủ nhận kịch bản xây kho hàng.

| Nhóm yếu tố | Nếu nhận định đúng | Dấu hiệu cảnh báo |

| Lãi suất | Huy động, liên ngân hàng và TPCP đi ngang hoặc hạ nhẹ | Huy động tiếp tục tăng; liên ngân hàng căng trở lại |

| Tín dụng | Tăng có chọn lọc, vào sản xuất và nhu cầu thật | Tăng nóng vào BĐS đầu cơ hoặc tăng chậm bất thường |

| TPDN | Phát hành duy trì, chậm trả không tăng | Chậm trả/gia hạn tăng ở BĐS; coupon tiếp tục tăng |

| Tỷ giá | USD/VND ổn định, DXY hạ nhiệt | USD/VND vượt vùng nhạy cảm; NHNN hút tiền mạnh |

| Khối ngoại | Bán ròng giảm, bắt đầu mua ròng chọn lọc | Bán ròng mạnh ở VN30/large-cap |

| BĐS | Phục hồi chọn lọc, không sốt nóng | Đất nền sốt cục bộ hoặc giao dịch đóng băng lại |

| Vàng/USD | Không còn hút tiền phòng thủ quá mạnh | Vàng/USD tăng mạnh làm dòng tiền rời tài sản rủi ro |

| Thanh khoản TTCK | GTGD tăng bền, độ rộng cải thiện | Chỉ số tăng nhờ vài trụ; GTGD thấp |

| Margin | Tăng vừa phải, đi cùng thanh khoản thật | Margin tăng nhanh trong khi thanh khoản yếu |

| Lợi nhuận DN | EPS phân hóa tích cực, biên không giảm mạnh | Biên lợi nhuận giảm vì lãi vay/nguyên liệu/tỷ giá |

2. FATZ View: đâu là thời điểm đầu tư?

Từ báo cáo tháng 05/2026 Fatz Morning: CÂU CHUYỆN THÁNG 05 – Fatz.vn và tháng 06/2026 Fatz Morning: Thị trường đang chậm lại… hay đang chuẩn bị cho một chu kỳ tăng trưởng mới? – Fatz.vn

FATZ duy trì quan điểm: 6 tháng đầu năm 2026 là giai đoạn nền kinh tế Việt Nam đang tái cấu trúc để bước vào một chu kỳ tăng trưởng mới. Nhưng chu kỳ mới cần được xác nhận bằng dữ liệu.

3. FATZ Action

Chiến lược của chúng tôi là kiên nhẫn xây kho hàng, gia tăng vị thế từng phần khi dữ liệu tiếp tục xác nhận.

Nếu thanh khoản cải thiện, độ rộng mở rộng và nhóm chứng khoán xác nhận dòng tiền, chúng tôi sẽ tăng tỷ trọng cổ phiếu có chọn lọc.

Nếu thanh khoản tiếp tục thấp, khối ngoại bán mạnh và chỉ số tăng nhờ vài trụ, chúng tôi giữ tỷ trọng cân bằng, ưu tiên cổ phiếu có nền tảng cơ bản và cấu trúc kỹ thuật tốt.

Nếu lãi suất, tỷ giá hoặc TPDN xuất hiện tín hiệu xấu trở lại, chúng tôi giảm tỷ trọng và quay về phòng thủ.

| Trạng thái thị trường | Hành động FATZ |

| Dữ liệu chưa xác nhận | Giữ tỷ trọng cân bằng, không mua đuổi |

| Thanh khoản và breadth cải thiện | Gia tăng vị thế từng phần |

| Bank giữ nhịp, Chứng xác nhận dòng tiền | Ưu tiên nhóm nhạy dòng tiền |

| BĐS hết nghẽn bằng lợi nhuận/dòng tiền thật | Theo dõi cho pha sau |

| Tỷ giá/lãi suất xấu trở lại | Giảm tỷ trọng, bảo vệ danh mục |

Thị trường không thưởng cho người mua sớm nhất. Thị trường thưởng cho người hiểu đúng pha của dòng tiền và hành động khi xác suất đứng về phía mình. |

Fatz

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.