Sáng đầu tháng 5, một nhà đầu tư hỏi FATZ: “Chiến sự Iran vẫn còn đó. Vậy vì sao chứng khoán lại bình tĩnh hơn? Vì sao tuần vừa rồi thị trường Việt Nam vẫn tăng khá tốt?” FATZ trả lời: QUẢNG CÁO “Có lẽ vì thị trường không còn…

Sáng đầu tháng 5, một nhà đầu tư hỏi FATZ:

“Chiến sự Iran vẫn còn đó. Vậy vì sao chứng khoán lại bình tĩnh hơn? Vì sao tuần vừa rồi thị trường Việt Nam vẫn tăng khá tốt?”

FATZ trả lời:

“Có lẽ vì thị trường không còn nhìn chiến sự theo cách của hai tháng trước.”

Hai tháng trước, khi căng thẳng ở Iran bùng lên, điều thị trường nghĩ đến đầu tiên không phải bản đồ Trung Đông.

Điều thị trường nhìn thấy khi ấy là một chuỗi phản ứng rất quen thuộc:

eo biển Hormuz → dầu tăng → lạm phát tăng → Fed giữ lãi suất cao → chi phí vốn tăng → tài sản rủi ro chịu áp lực.

Khi đó, thị trường định giá theo nỗi sợ của kịch bản xấu nhất.

Nhưng tuần từ 24/4 đến 1/5/2026 có một thay đổi nhỏ. Và chính sự thay đổi nhỏ ấy quan trọng hơn biến động từng phiên.

Giá dầu đầu tuần còn phản ứng mạnh với các tin tức địa chính trị. Nhưng về cuối tuần, khi xuất hiện tín hiệu giảm leo thang và khả năng đối thoại, dầu bắt đầu hạ nhiệt. Điều đáng chú ý hơn là chứng khoán thế giới không còn phản ứng như đang đứng trước một cú sốc hệ thống.

FATZ hỏi ngược lại:

“Anh có thấy thị trường không còn hỏi ‘chiến tranh bao giờ mới kết thúc’, mà bắt đầu hỏi ‘sau khi kết thúc thì thị trường dầu mỏ sẽ như thế nào’ không?”

Nhà đầu tư im lặng vài giây.

Đó chính là khác biệt.

Khi thị trường chuyển từ phản ứng cảm xúc sang định hình trạng thái sau biến cố, cấu trúc tâm lý đã đổi.

“Nhưng điều đó có liên quan gì đến Việt Nam?”

Có.

Tuần vừa rồi ở Việt Nam cũng xuất hiện một trạng thái tương tự.

Nếu nhìn kỹ, thị trường không tăng theo kiểu hưng phấn đồng loạt.

Nó tăng theo kiểu nhẹ hơn ở phần rủi ro, linh hoạt hơn ở phần dòng tiền.

Nhà đầu tư hỏi:

“Ý đó nghĩa là sao?”

FATZ giải thích:

Ở giai đoạn hoảng loạn, dòng tiền thường phản ứng rất cực đoan.

Nhưng tuần vừa rồi không còn như vậy.

“Nhẹ hơn ở phần rủi ro” nghĩa là:

Còn “linh hoạt hơn ở phần dòng tiền” nghĩa là:

Nói cách khác:

dòng tiền không còn bỏ chạy khỏi thị trường, mà bắt đầu chọn vị trí đứng trong thị trường.

Đó là khác biệt rất lớn.

Nhà đầu tư tiếp tục:

“Vậy tại sao bank, chứng khoán, bất động sản lại phản ứng tốt hơn?”

FATZ mỉm cười.

“Bởi vì thị trường luôn đi trước nền kinh tế thực một bước.”

Thị trường không chỉ phản ứng với giá dầu hôm nay.

Nó phản ứng với khả năng giá dầu sẽ bớt là vấn đề trong vài tháng tới.

Nếu điều đó xảy ra, thứ thay đổi đầu tiên không phải lợi nhuận doanh nghiệp.

Thứ thay đổi đầu tiên là mặt bằng kỳ vọng về chi phí vốn.

Nói dễ hiểu hơn:

Nếu dầu bớt căng → áp lực lạm phát giảm.

Nếu lạm phát giảm → áp lực giữ lãi suất cao giảm.

Nếu áp lực lãi suất giảm → tài sản rủi ro được thở.

Đó là lý do vì sao trong tuần qua dòng tiền lại quay lại những nhóm nhạy cảm với lãi suất:

Không hẳn vì mọi thứ đã tốt lên ngay.

Mà vì:

thị trường bắt đầu tin rằng phần khó nhất có thể đang đi qua.

Nhà đầu tư chậm rãi hỏi:

“Vậy nghĩa là chiến sự Iran từ nay không còn quan trọng?”

Không.

Nó vẫn rất quan trọng.

Nhưng vai trò đã khác.

Ở giai đoạn đầu, Iran là nguồn gây hoảng loạn.

Còn lúc này, Iran trở thành biến số để định hình trạng thái mới của thị trường dầu.

Khác biệt tưởng nhỏ, nhưng trên thị trường tài chính, đó là một bước chuyển lớn.

Một lát sau, câu chuyện chuyển sang dầu mỏ.

“Anh đang nói giá dầu có thể giảm lại. Nhưng tại sao?”

FATZ không trả lời ngay.

Rồi nói:

“Bởi vì hiện tại dầu không chỉ là hàng hóa. Nó là công cụ quyền lực.”

Nếu nhìn rộng hơn một chút, các sự kiện vài tháng qua có thể nối lại thành một chuỗi:

Thoạt nhìn rời rạc.

Nhưng khi ghép lại, đó là câu chuyện về quyền kiểm soát chuỗi năng lượng toàn cầu.

Từ:

Các sự kiện trên giúp Mỹ tái định hình lại quyền lực về ảnh hưởng giá dầu: từ kho hàng nơi có dầu (Venezeula) – đến tuyến vận chuyển ( eo biển Hormuaz) – liên minh bán hàng (vai trò OPEC giảm) – đồng tiền giao dịch (USD) – khách hàng (chờ động thái của Mỹ với Trung Quốc trong cuộc gặp sắp tới là đủ)

FATZ nói tiếp:

“Điều Mỹ không muốn là giá dầu cao quá lâu.”

Vì giá dầu cao kéo theo:

Vì vậy, dù địa chính trị còn phức tạp, xác suất của một trạng thái giá dầu hạ nhiệt dần trong Q2–Q3/2026 đang tăng lên.

Không phải vì thế giới đột nhiên yên ổn.

Mà vì:

lợi ích của các trung tâm quyền lực đang nghiêng về ổn định giá năng lượng.

Nhà đầu tư bắt đầu nhìn câu chuyện theo một góc khác.

“Nếu vậy, 6 tháng cuối 2026 thị trường sẽ đi theo hướng nào?”

FATZ đáp:

Nếu không xuất hiện cú sốc mới, thị trường có thể sẽ đi qua ba tầng chuyển động.

Ban đầu, khi áp lực dầu giảm, điều thị trường nhận ra trước tiên là rủi ro vĩ mô bớt căng.

Sau đó, điều được định giá tiếp theo là chi phí vốn có thể dịu lại.

Và chỉ sau đó, dòng tiền mới bắt đầu tìm kiếm những nơi có khả năng tạo lợi nhuận nhanh hơn lãi suất.

Đó là lúc chứng khoán trở nên hấp dẫn hơn.

Không phải vì doanh nghiệp ngay lập tức tăng trưởng mạnh.

Mà vì:

tài sản tài chính luôn phản ứng trước nền kinh tế thực.

Nhà đầu tư hỏi tiếp:

“Còn câu chuyện riêng của Việt Nam là gì?”

FATZ trả lời:

Đó mới là phần quan trọng nhất.

Việt Nam bước vào nửa cuối 2026 không chỉ với câu chuyện dầu hay Iran.

Mà còn với câu chuyện nội tại của chính mình:

Nói ngắn gọn:

bên ngoài bớt áp lực, bên trong bắt đầu mở khóa.

Khi hai điều đó gặp nhau, thị trường thường xuất hiện một trạng thái rất đặc biệt.

Không phải bùng nổ ngay.

Mà là sự hình thành của một cấu trúc mới.

Nhà đầu tư im lặng khá lâu rồi hỏi:

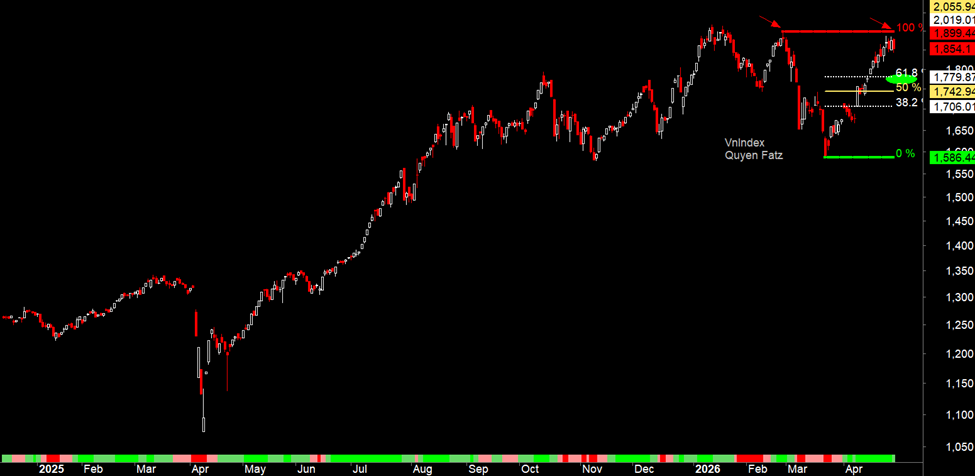

“Vậy nhịp tăng điểm trong tháng 4/2026 là nhịp hồi kỹ thuật… hay đang ở những bước đầu của một sự hình thành mới?”

FATZ trả lời:

Có lẽ câu trả lời chưa nằm ở giá.

Nó nằm ở những yếu tố tiếp diễn sau giá.

Nếu đây chỉ là nhịp hồi kỹ thuật, ta sẽ thấy:

Nhưng nếu đây là bước đầu của một sự hình thành mới, thị trường sẽ cho thấy những tín hiệu khác.

Trước hết là dòng tiền.

Dòng tiền sẽ không vào một lần.

Nó sẽ vào theo từng lớp.

Ban đầu là nhóm nhạy với kỳ vọng:

Sau đó mới lan sang các nhóm gắn với cải thiện nền kinh tế thực.

Tiếp theo là tâm lý.

Nhà đầu tư không còn hỏi:

“phiên tới tăng hay giảm?”

Mà bắt đầu hỏi:

“điều gì đang thay đổi ở cấu trúc?”

Rồi đến tin tức.

Tin xấu không còn tạo bán tháo như trước.

Tin tốt bắt đầu được hấp thụ lâu hơn.

Và cuối cùng là giá.

Giá không bùng nổ hình chữ V.

Mà kiểm định, tích lũy, nâng nền rồi tăng dần.

Nếu bốn yếu tố đó tiếp tục xuất hiện trong tháng 5–6, thì nhịp tăng tháng 4 không còn chỉ là nhịp hồi kỹ thuật nữa.

FATZ dừng lại.

Rồi hỏi câu cuối cùng:

“Điều đáng quan sát lúc này không phải là tuần tới thị trường tăng bao nhiêu điểm.”

“Điều đáng quan sát là: dòng tiền có đang tiếp tục ở lại sau khi nỗi sợ đã đi qua hay không?”

Bởi vì ở giai đoạn đầu của một chu kỳ mới, thị trường thường không nói bằng lời.

Nó nói bằng:

Và đó thường là lúc một sự hình thành mới bắt đầu, và đơn giản là khi nhóm Bank nhà nước VCB BID CTG giao dịch tích cực là tín hiệu.

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.