Trong xu hướng dòng tiền đang tập trung dồn dập vào cổ phiếu MidCap và SmallCap (cổ phiếu có mức vốn hóa vừa và nhỏ) thì cổ phiếu của những công ty phát hành sách, đặc biệt là sách trong lĩnh vực giáo dục như sách giáo khoa, sách bổ trợ lại được sự quan tâm đặc biệt.

Trong xu hướng dòng tiền đang tập trung dồn dập vào cổ phiếu MidCap và SmallCap (cổ phiếu có mức vốn hóa vừa và nhỏ) thì cổ phiếu của những công ty phát hành sách, đặc biệt là sách trong lĩnh vực giáo dục như sách giáo khoa, sách bổ trợ lại được sự quan tâm đặc biệt.

Gần đây, cổ phiếu của các công ty sách như SED, DAD, EID được sự quan tâm đặc biệt từ các nhà đầu tư cá nhân, chủ yếu là nhà đầu tư F0 khi các cổ phiếu của các công ty này lần lượt tăng mạnh, dòng tiền đổ vào rất lớn với thanh khoản tăng mạnh từ 5-10 lần.

Như cổ phiếu DAD của Công ty Cổ Phần Đầu Tư và Phát Triển Giáo Dục Đà Nẵng tăng từ 21,000 đồng/cp lên loanh quanh 26,000 đồng/cp, tương đương tăng 23.8%, với thanh khoản tăng cao. Trong khi đó, cổ phiếu SED của Công ty Cổ Phần Đầu Tư và Phát Triển Giáo Dục Phương Nam cũng tăng từ 18,000 đồng/cp lên 21,000 đồng/cp, tương đương 16.7% với thanh khoản cũng tăng khá. Một công ty khác cũng trong hệ thống của Nhà Xuất Bản Việt Nam là EID, của Công ty Cổ Phần Đầu Tư và Phát Triển Giáo Dục Hà Nội cũng tăng mạnh với thanh khoản bức phá gấp hơn 10 lần so với trước đây. EID tăng mạnh từ 21,000 đồng/cp lên 25,000 đồng/cp tương đương 19% với khối lượng khớp lệnh hàng trăm nghìn cổ phiếu/ngày so với mức trước kia chỉ khoảng 10-20 nghìn cổ phiếu/ngày, thậm chí là vài trăm cổ.

Diễn biến cổ phiếu EID với khối lượng giao dịch tăng mạnh

(Nguồn: VCSC)

Việc dòng tiền đột ngột chuyển hướng vào những công ty này theo nhiều chuyên gia lý giải là vì mùa tựu trường, giá sách giáo khoa, sách tham khảo và cả dụng cụ học tập tăng chóng mặt, có mặt hàng tăng cả 40-50%. Bất chấp đại dịch, việc các gia đình vẫn phải sắm sửa sách vở và dụng cụ học tập cho con em chính là động lực chính giúp thành tích kinh doanh của các công ty này đạt mức tăng trưởng ấn tượng. Cụ thể, DAD báo cáo kết quả doanh thu và lợi nhuận 6 tháng vượt kế hoạch năm và cao nhất trong lịch sử hoạt động công ty. Trong khi đó, EID cũng cho biết, giá sách tăng và nhu cầu ổn định giúp cho doanh thu và lợi nhuận của công ty tăng khủng. Cụ thể doanh thu của EID trong 6 tháng đầu năm tăng 28% đạt mốc 499.4 tỷ đồng, cao nhất trong lịch sử hoạt động của mình, lợi nhuận sau thuế đạt 34.7 tỷ đồng, tăng mạnh 26.4% trong 6 tháng đầu năm, cũng là một mốc cao kỷ lục của công ty. Như vậy có thể thấy rằng, bất chấp đại dịch, nhu cầu cho học tập luôn là nhu cầu thuộc hàng thiết yếu nhất cho một gia đình. Với văn hóa “nghèo cũng cho con đi học” thì việc đầu tư cho giáo dục tại Việt Nam luôn nằm trong ưu tiên số một của bất kỳ một gia đình nào. Trong thời gian 6 tháng còn lại của năm, những công ty này dự kiến sẽ tiếp tục ghi nhận doanh thu và lợi nhuận vượt kỳ vọng của nhà đầu tư và đạt những mốc cao kỷ lục khi chuỗi cung ứng đứt gãy làm cho giá bán sản phẩm tăng mạnh khiếp khủng.

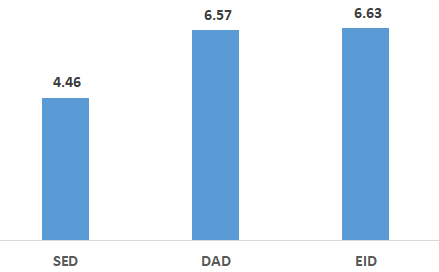

Lợi nhuận sau thuế 6 tháng đầu năm của khối công ty sách tăng trưởng mạnh

(Nguồn: BCTC các công ty)

Trên phương diện đầu tư cho thấy, cổ phiếu của các công ty này gần như không biến động trong suốt nhiều năm qua. Hơn nữa sau khi giao dịch tăng từ 15-20% thì các cổ phiếu này vẫn thuộc hàng siêu rẻ trên thị trường khi định giá P/e chỉ khoảng vào …6-7 lần lợi nhuận sau thuế. Hơn nữa đây là nhóm công ty tăng trưởng đều và đặc biệt là cực kỳ bền vững

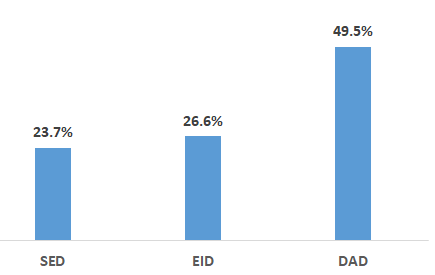

Định giá P/E của các công ty sách thuộc hàng siêu rẻ

(Nguồn: cafef)

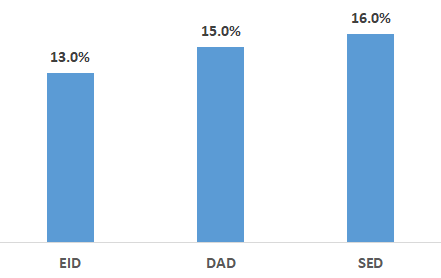

Nhóm các công ty này cũng là những công ty có tỷ lệ chi trả cổ tức tiền mặt cao và rất đều đặn qua các năm. Hàng năm những công ty này trả cổ tức khoảng từ 13-16%/năm, một mức rất hấp dẫn.

Tỷ lệ chi trả cổ tức hàng năm của các công ty sách (%)

(Nguồn: cafef)

Ngoài vấn đề về cơ bản cực kỳ tốt đẹp, định giá thấp, kinh doanh bền vững, cổ tức cao, thì những công ty này còn có những lợi thế khủng khiếp về giá trị bất động sản. Đây là những lô đất đã mua từ rất lâu với giá mua rất thấp. Nếu đem định giá lại theo giá trị thị trường hay thậm chí là bán đi thì cũng có thể đem lại nguồn lợi khủng lồ. Ví dụ như DAD sở hữu tòa nhà văn phòng ngay trung tâm thành phố Đà Nẵng, theo định giá thị trường hiện tại rơi vào khoảng 50-60 tỷ đồng, gấp hơn 3 lần giá mua của công ty lúc ban đầu. Hay EID có hẳn một tòa nhà cho thuê hoành tráng tại Hà Nội, với định giá cũng khoảng từ 200-250 tỷ đồng, gấp nhiều lần giá trị đầu tư của công ty. Những công ty này có nguồn gốc nhà nước nên thường hưởng lợi thế đất đai rất lớn. Gần đây, một công ty sách là DAE cũng rao bán tòa nhà của mình tại thành phố Đà Nẵng với giá khoảng chừng 30 tỷ đồng, trong khi đó, giá mua của công ty lúc ban đầu chỉ chưa đến… 2 tỷ đồng. Điều này cho thấy giá trị thực chất của những công ty sách là rất lớn. Một công ty khác trong lĩnh vực này là BED, khi sở hữu gần 1000m2 đất tại mặt tiền đường Bạch Đằng, ngó thẳng ra Sông Hàn tại Thành Phố Đà Nẵng. Nếu đem bán tòa nhà này, BED có khả năng thu về cả nghìn tỷ đồng, trong khi vốn hóa công ty chỉ khoảng vài trăm tỷ. Đây là một minh họa cho những công ty có lợi thế về tài sản là bất động sản.

Chúng tôi theo dõi những công ty này nhận thấy rằng, nhà đầu tư giá trị bắt đầu chú ý đến những công ty làm ăn bền vững, tỷ lệ cổ tức cao, giá trị tài sản lớn và chưa hề tăng giá cổ phiếu trong nhiều năm. Bất chấp việc giá cổ phiếu tăng 15-20% trong thời gian ngắn trở lại đây, nhưng vẫn còn nằm dưới giá trị thực của doanh nghiệp một đoạn rất xa. Chính vì vậy chúng tôi cho rằng, đây là một cơ hội đầu tư tốt cho những nhà đầu tư dài hạn.

Theo Fatz Research

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.