(KTSG) – MiCA là đạo luật đầu tiên trên thế giới về khung pháp lý chuyên biệt cho thị trường tài sản mã hóa và sẽ chính thức có hiệu lực vào năm 2024. Bên cạnh đó, Việt Nam đang là quốc gia có triển vọng lạc quan từ thị…

(KTSG) – MiCA là đạo luật đầu tiên trên thế giới về khung pháp lý chuyên biệt cho thị trường tài sản mã hóa và sẽ chính thức có hiệu lực vào năm 2024. Bên cạnh đó, Việt Nam đang là quốc gia có triển vọng lạc quan từ thị trường này với tỷ lệ sở hữu tài sản mã hóa cao trong khu vực ASEAN nhưng lại chưa có những quan tâm đúng đắn về rủi ro. Việc nghiên cứu và tham khảo các quy định về hoạt động giao dịch từ luật MiCA có thể hữu ích cho Việt Nam.

MiCA – liều kháng sinh phòng “bệnh” từ rủi ro đầu tư

Nghị viện châu Âu đã tạo nên lịch sử cho thị trường tài sản kỹ thuật số khi thông qua đạo luật MiCA. Dư luận đã trở nên bùng nổ bởi một loạt tin tức và sự kiện xung quanh vấn đề này. Đạo luật MiCA như liều thuốc đối với thị trường tiền mã hóa (crypto) khi xuất hiện đúng lúc mà rủi ro của thị trường này tăng cao. Việc không có khung pháp lý cụ thể khiến những giao dịch này gây ảnh hưởng tiêu cực đến nhà đầu tư. Để phòng ngừa điều này, EU đã ban hành đạo luật MiCA.

Câu chuyện của các bên khi tham gia vào các dự án đầu tư gọi vốn và phát hành bằng tài sản mã hóa có ba vấn đề chính như sau:

(1) Tính an toàn pháp lý của tài sản đầu tư

(2) Tính minh bạch của dự án

(3) Rủi ro của dự án

Trong đó, tài sản được đề cập ở thị trường này là tài sản mã hóa. Bản chất của tài sản mã hóa là một dạng tài sản kỹ thuật số dùng công nghệ để chứng minh quyền sở hữu của người sử dụng. Sử dụng mật mã, mạng ngang hàng và công nghệ sổ cái phân tán (DLT) – chẳng hạn như blockchain là cách để tạo, xác minh và bảo mật các giao dịch. Bản chất nổi bật và ưu điểm của tài sản mã hóa chính là tính phi tập trung. Tính phi tập trung tạo điều kiện thuận lợi cho các giao dịch ngang hàng (P2P) trực tiếp giữa các cá nhân mà không thông qua bên thứ ba.

MiCA đề cập đến ba loại tài sản mã hóa liên quan đó là E-money tokens, Asset-referenced-tokens và Crypto-asset. Trong đó E-money tokens là một hình thức điện tử của tiền pháp định và thường được chấp nhận như một phương thức thanh toán. Đối với hai loại còn lại có thể được xem như tài sản dùng để lưu trữ và giao dịch sinh lời trên thị trường. Ngoài khu vực EU, các quốc gia như Singapore, Nhật Bản, Mỹ, Canada cũng đã chấp nhận tài sản mã hóa như tài sản đầu tư, trong đó Nhật Bản là một trong các quốc gia sớm công nhận bitcoin như một phương tiện thanh toán hợp pháp.

Khi nghĩa vụ được chẻ làm ba

Đối với tính minh bạch, MiCA quy định bất kỳ dịch vụ phát hành nào cũng đều phải minh bạch về thông tin dự án (white paper), hoặc đối với giao dịch thì cũng đều phải minh bạch về điều kiện hoạt động của nền tảng giao dịch. Có thể thấy, nguyên tắc “nhà đầu tư được biết về rủi ro” rất được chú trọng trong đạo luật MiCA.

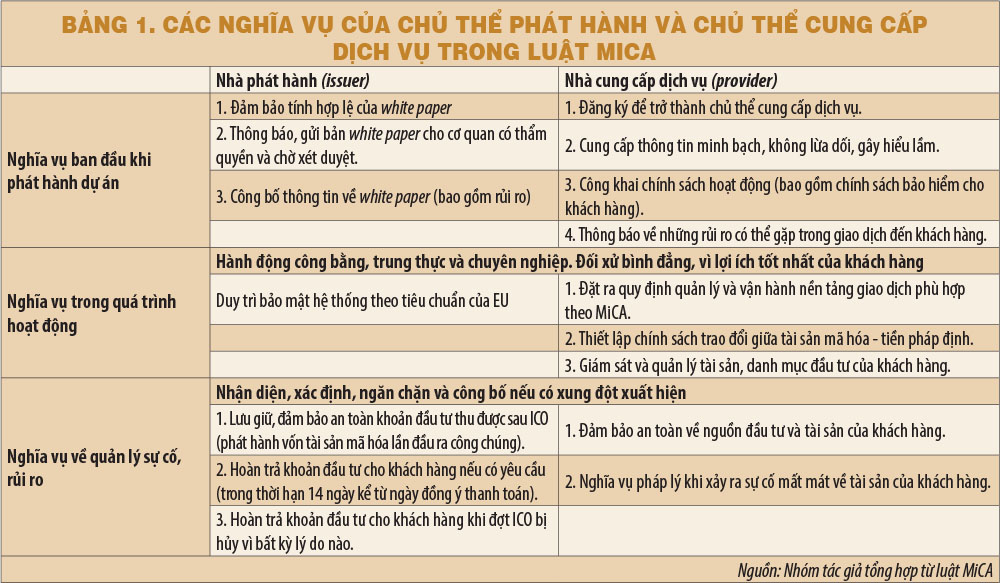

Ví dụ, điều kiện của dự án phải có phần bắt buộc đề cập đến rủi ro khi đầu tư. Có hai chủ thể liên quan đến dự án và giao dịch đó là (1) chủ thể phát hành (crypto-asset issuer) và (2) chủ thể cung cấp dịch vụ (crypto-asset provider). Việc phân định những nghĩa vụ và trách nhiệm riêng của hai chủ thể này nhằm dễ dàng quản lý và cũng chia sẻ phần gánh nặng rủi ro chung trên thị trường. Bảng 1 tổng quan ba nhóm nghĩa vụ cơ bản của hai chủ thể trên.

Để bảo vệ tối đa quyền lợi của người dùng, nhà đầu tư, MiCA đã trao cho họ các quyền như quyền được thu hồi khoản đầu tư, quyền được quy đổi tài sản mã hóa thành tiền pháp định…

Hệ quả thực hiện nghĩa vụ của hai chủ thể trên là các quyền lợi của nhà đầu tư được nhận. Để bảo vệ tối đa quyền lợi của người dùng, nhà đầu tư, MiCA đã trao cho họ các quyền như quyền được thu hồi khoản đầu tư, quyền được quy đổi tài sản mã hóa thành tiền pháp định,…

Tiêu biểu nhất là quyền được bảo vệ an toàn về tài sản mã hóa, quyền được thông báo về rủi ro khi tham gia đầu tư và quyền được đảm bảo hoàn trả khoản đầu tư khi đợt ICO (phát hành vốn tài sản mã hóa lần đầu ra công chúng) bị hủy vì bất kỳ lý do nào. MiCA ra đời trong tình thế vô cùng cấp thiết và có ý nghĩa quan trọng cho Việt Nam, đây có thể được coi là những quy định mà các quốc gia trên thế giới có thể xem như luật mẫu để áp dụng hoặc tham khảo.

“Hệ miễn dịch” của thị trường crypto

Rủi ro là một loạt tình huống không hay trên thị trường như mất tài sản, các dự án phát hành là dự án “ma”, nhà đầu tư bỏ tiền mua các tài sản nhưng rồi tài sản mất giá và thị trường sụp đổ,… Một trong các nguyên tắc của MiCA là nhà đầu tư phải được biết về rủi ro. Hiện nay, để giám sát nghĩa vụ công bố thông tin rủi ro, MiCA trao nhiều thẩm quyền cho các cơ quan thuộc EU và các cơ quan quản lý của từng quốc gia.

Các cơ quan này cũng chính là những người thực hiện chức năng giúp đưa trật tự của các giao dịch vào khuôn khổ. Hai cơ quan chính đảm nhiệm trách nhiệm này đó là Cơ quan ngân hàng châu Âu (EBA), Cơ quan chứng khoán và thị trường châu Âu (ESMA). Các cơ quan chuyên trách trong phạm vi quốc gia có nghĩa vụ báo cáo lên với EBA và ESMA các thông tin có liên quan nếu phát hiện những vi phạm.

Cả EBA và ESMA là hai cơ quan “nắm đằng chuôi”, có quyền duyệt hoặc từ chối cấp phép cho dự án phát hành trên thị trường. Cụ thể ESMA là cơ quan nơi các chủ thể nộp dự án và công bố thông tin đăng ký ở giai đoạn đầu. EBA là cơ quan giám sát các hoạt động đó, kể cả hoạt động giao dịch.

Sự phối hợp giữa EBA và ESMA cũng đã được quy định rõ trong các điều khoản của MiCA. Không chỉ hai cơ quan trên có trách nhiệm như những người “gác cổng” canh giữ thị trường, mà cơ quan chuyên trách khác ở cấp độ quốc gia cùng phối hợp với nhau để quản lý và ngăn chặn “căn bệnh rủi ro” xâm nhập vào thị trường crypto của nhà đầu tư.

Sức khỏe của thị trường crypto Việt Nam

Tính đến thời điểm hiện tại, số lượng người Việt Nam sở hữu tiền mã hóa đã lên đến 16,6 triệu người. Theo “Báo cáo thị trường crypto Việt Nam 2022” do Coin98 Insights vừa công bố, Việt Nam đứng đầu thế giới về tỷ lệ tiếp nhận tiền mã hóa và chỉ xếp sau Thái Lan trong khối ASEAN về tỷ lệ người sở hữu tiền mã hóa.

Một trong các nguyên tắc của MiCA là nhà đầu tư phải được biết về rủi ro. Hiện nay, để giám sát nghĩa vụ công bố thông tin rủi ro, MiCA trao nhiều thẩm quyền cho các cơ quan thuộc EU và các cơ quan quản lý của từng quốc gia.

Đa số các dự án ICO tại Việt Nam thường giả danh dưới hình thức đa cấp, sau đó cuỗm đoạt toàn bộ số tiền nhận được sau khi kêu gọi từ nhà đầu tư. Điều này đã dấy lên làn sóng phẫn nộ của dư luận, làm suy giảm niềm tin đối với hình thức này. Một phần nguyên nhân xuất phát từ việc thiếu các quy định kiểm soát và bảo vệ tài sản.

Trong khi đó, quyền được bảo vệ tài sản mã hóa là một trong những quyền tiên quyết của nhà đầu tư theo MiCA. Nắm bắt được tình hình các vụ việc sàn giao dịch mất khả năng thanh toán (vụ FTX) hay nhân viên sàn giao dịch trộm dữ liệu người dùng để lấy cắp tài sản, MiCA đã có nước đi “chặn từ trong trứng nước” khi biết những vụ việc tương tự sẽ có thể tiếp tục diễn ra.

Hiện nay quan điểm của Việt Nam chưa chính thức thừa nhận loại tài sản mã hóa kể trên là tài sản hay tiền tệ, nhưng Việt Nam đã có động thái rất lạc quan đối với nền tảng công nghệ blockchain. Nghị quyết 01/NQ-CP về thực hiện kế hoạch phát triển kinh tế – xã hội cũng đã khẳng định tiếp tục nhiệm vụ rà soát, hoàn thiện khung pháp lý, cơ chế thử nghiệm có kiểm soát, cơ chế quản lý tiền điện tử, tài sản ảo, tiền ảo.

Cụ thể trách nhiệm nghiên cứu, xây dựng và thí điểm việc sử dụng “tiền ảo” dựa trên công nghệ blockchain được Ngân hàng Nhà nước chủ trì thực hiện trong giai đoạn 2021-2023.

Khung quy định của MiCA như phân định chủ thể chịu trách nhiệm, điều kiện công bố thông tin dự án, điều kiện cấp phép hoạt động giao dịch, thẩm quyền quản lý các nền tảng giao dịch và biện pháp xử lý khi có dấu hiệu lừa đảo có thể được chuyển hóa vào những quy định quản lý thị trường crypto sắp tới một cách phù hợp.

Cuối cùng, tận dụng một giai đoạn chưa từng có trong lịch sử đó là làn sóng chuyển đổi số mạnh mẽ tại Việt Nam, điều này sẽ đem lại rất nhiều lợi ích kinh tế, đặc biệt là cho những ai biết nắm lấy cơ hội nhanh chóng.

(*) Khoa Luật, trường Kinh tế, Luật và Quản lý nhà nước, Đại học Kinh tế TPHCM

Kinh tế Sài Gòn Online

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.