Ngay từ phiên giao dịch đầu tuần VnIndex đã giảm 1.4% xuống 1,446pts, việc VnIndex giảm ngay phiên giao dịch đầu tuần dưới đường xu hướng tăng từ tháng 07/2021 – nay là điều bất ngờ khi các thông tin quan trọng trong tuần chưa diễn ra. Thông thường…

Ngay từ phiên giao dịch đầu tuần VnIndex đã giảm 1.4% xuống 1,446pts, việc VnIndex giảm ngay phiên giao dịch đầu tuần dưới đường xu hướng tăng từ tháng 07/2021 – nay là điều bất ngờ khi các thông tin quan trọng trong tuần chưa diễn ra.

Thông thường đứng trước nhiều thông tin quan trọng từ thị trường thế giới cùng với việc thiếu vắng thông tin hỗ trợ sẽ khiến cho thị trường nối dài trạng thái thận trọng thể hiện qua khối lượng giao dịch giảm, tuy nhiên ở phiên đầu tuần VnIndex giảm mạnh đi kèm Khối lượng cao hơn mức trung bình 26 ngày khiến VnIndex đánh mất xu hướng tăng hình thành từ tháng 07/2021 – nay.

Thị trường sẽ có nỗ lực tăng lại với mốc quan sát là 1,480pts, khi VnIndex không chinh phục được 1,480pts thì cơ hội giải ngân thị trường giảm về vùng 1,400pts – 1,423pts.

Các yếu tố chúng tôi theo dõi là: Biến động lãi suất, Lợi nhuận các nhóm ngành, Giao dịch của nhà đầu tư F0, Gói hỗ trợ phục hồi kinh tế.

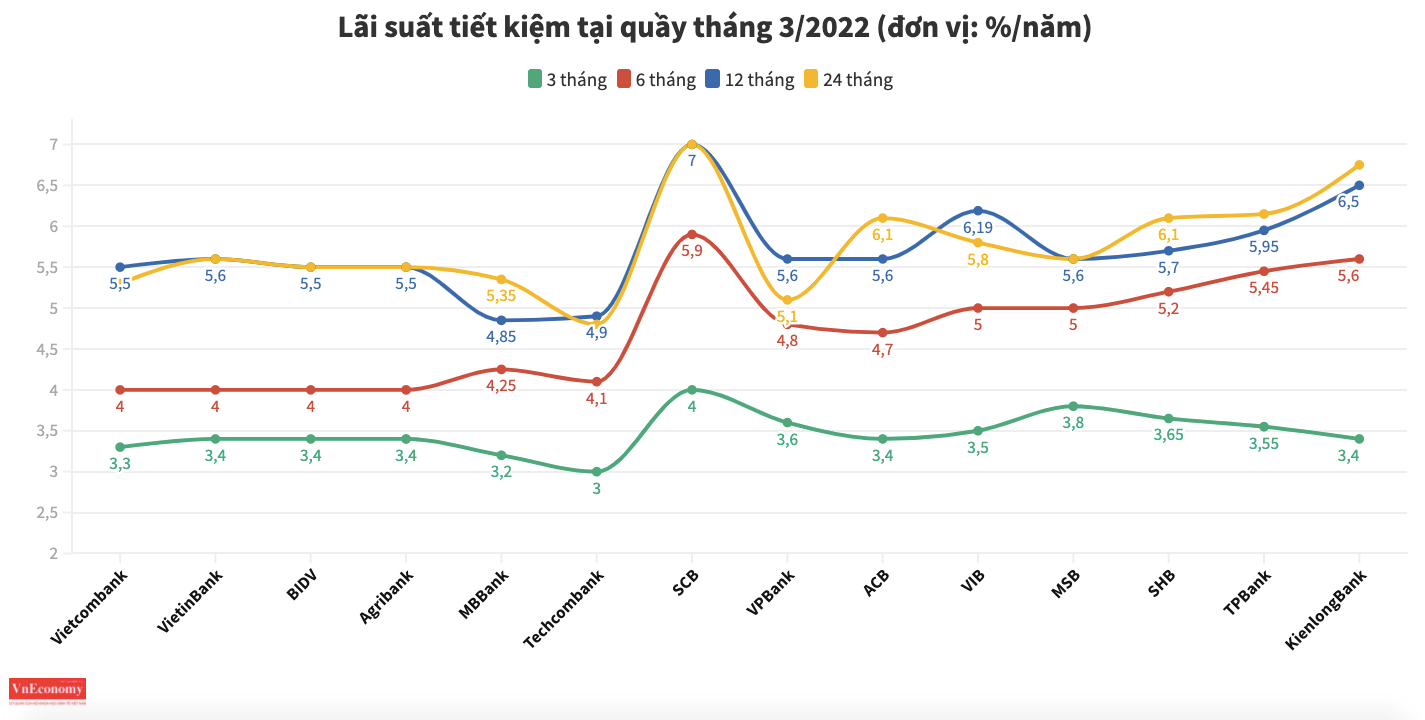

Về lãi suất, bước sang tháng 3 lãi suất tiết kiệm của hơn 30 ngân hàng thương mại trong nước dành cho kỳ hạn 2 năm có sự điều chỉnh tăng tại một số ngân hàng so với ghi nhận đầu tháng trước, khung lãi suất tại kỳ hạn này hiện dao động trong khoảng từ 4.6%/năm đến 7%/năm. Xu hướng lãi suất tăng là tất yếu, một phần sẽ tác động đến động lực tăng quan trọng nhất của thị trường chứng khoán 2 năm vừa qua đó là dòng vốn rẻ.

Về lợi nhuận, nhóm ngân hàng chiếm tỷ trọng cao trong cơ cấu của VnIndex và về lợi nhuận trước thuế 2022 của ngành Ngân hàng dự kiến tăng + 21% so với 2021 tuy nhiên một phần lợi nhuận sẽ đến từ việc trích lập dự phòng nợ xấu, và thông thường việc thay đổi con số trích lập dự phòng này chỉ có thay đổi mạnh vào Quý 3 & Quý 4.

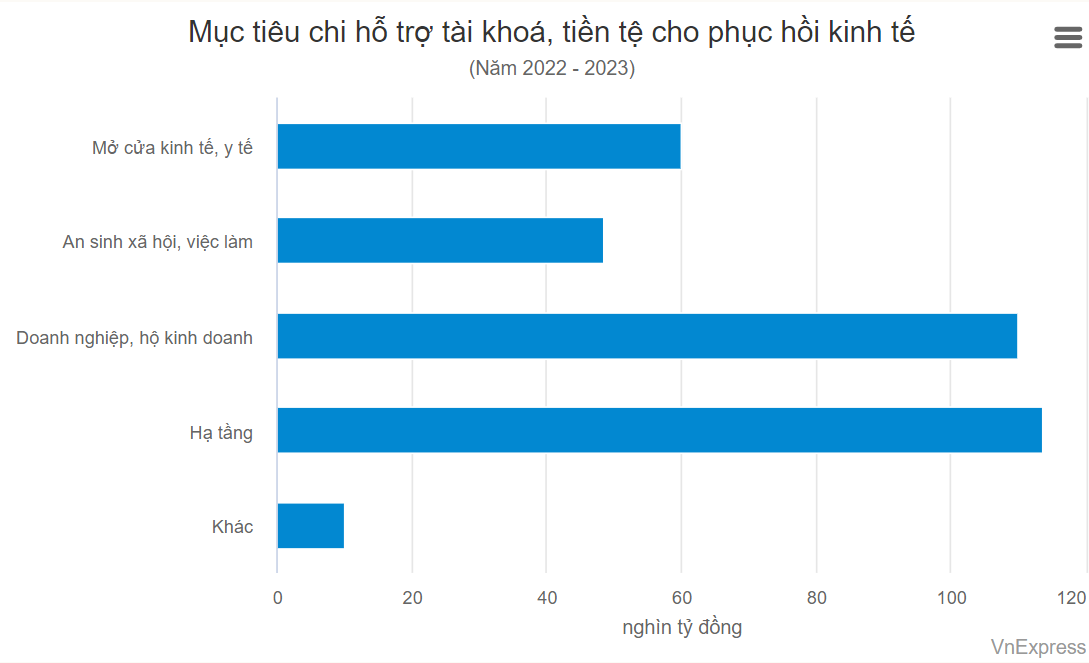

Gói hỗ trợ phục hồi kinh tế được Quốc hội thông qua ngày 11/01/2022 khoảng 350 ngàn tỷ đồng bao gồm các gói chính sách khác nhau như Mở cửa kinh tế, An sinh xã hội việc làm, hỗ trợ Doanh nghiệp, Hạ tầng.

Khi năm 2022 đã đi qua 1 Quý và việc giải ngân các gói đầu tư hạ tầng được dự báo chỉ thực hiện được vào năm 2023, ưu tiên hàng đầu của gói hỗ trợ phục hồi kinh tế hiện tại là Mở cửa kinh tế, An sinh xã hội việc làm và hỗ trợ Doanh nghiệp. Với cách nhìn như vậy thì Quý 1 & Quý 2/2022 là thời gian để ổn định, củng cố nội tại doanh nghiệp còn những thay đổi tích cực trong hoạt động kinh doanh đa phần sẽ đến vào Quý 3 & Quý 4/2022.

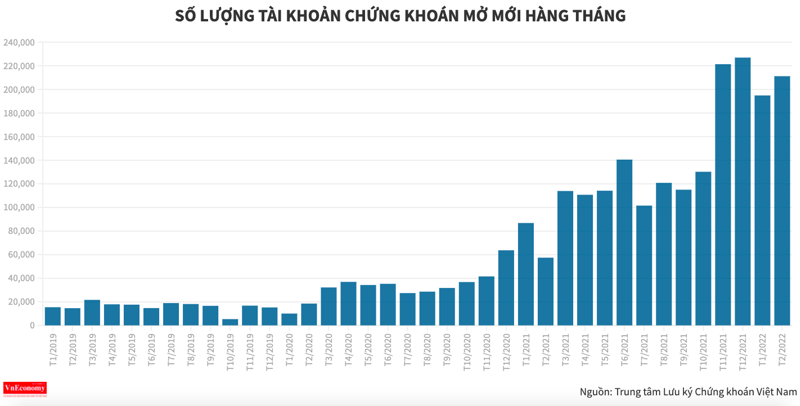

Về nhà đầu tư F0, số lượng tài khoản mở mới tiếp tục gia tăng tuy nhiên một phần không nhỏ là đến từ KPIs cạnh tranh số lượng tài khoản mở mới của các công ty chứng khoán, về con số giao dịch thực chất thì cần xem xét thêm. Đồng thời, sau giai đoạn tăng trưởng mạnh ủng hộ các Nhà đầu tư F0 tham gia thị trường, thì khi biên độ tăng của thị trường không còn nhiều thì “tuần trăng mật của nhà đầu tư F0” cũng đã kết thúc.

Tổng quan các yếu tố trên, chúng tôi đánh giá thị trường sau phiên giảm về 1,466pts là dấu hiệu chứng tỏ dòng tiền đánh giá thị trường chưa ổn định, và kỳ vọng mức chiết khấu tốt hơn để dòng tiền tham gia lại.

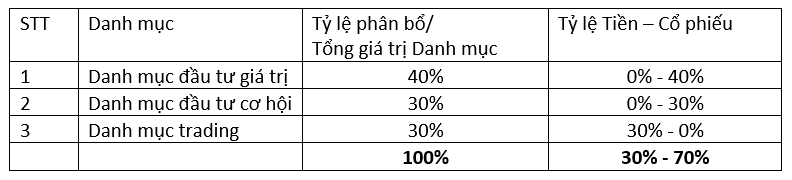

Tỷ lệ Danh mục hiện tại là 70% cổ phiếu – 30% tiền mặt, với cơ cấu Danh mục như vậy giúp chúng tôi chủ động trong việc quản lý tài sản của mình trong bối cảnh tình hình biến động như hiện nay, đồng thời có được cơ hội giải ngân ở những thời điểm thị trường giảm giá mạnh.

Tổng quan Danh mục 16/03/22:

FATZ Research

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.