(KTSG) – Môi trường kinh doanh của ngân hàng đang khó hơn khi tăng trưởng bán lẻ chậm lại, chi phí vốn chịu áp lực, cạnh tranh huy động gay gắt và khách hàng ngày càng nhạy cảm hơn với lãi suất, phí và giá trị sản phẩm. Vì vậy,…

(KTSG) – Môi trường kinh doanh của ngân hàng đang khó hơn khi tăng trưởng bán lẻ chậm lại, chi phí vốn chịu áp lực, cạnh tranh huy động gay gắt và khách hàng ngày càng nhạy cảm hơn với lãi suất, phí và giá trị sản phẩm. Vì vậy, tăng trưởng bền vững không chỉ là một thông điệp tích cực, mà là năng lực lựa chọn đúng: tăng ở đâu, với khách hàng nào, bằng sản phẩm gì và trong mức rủi ro ra sao.

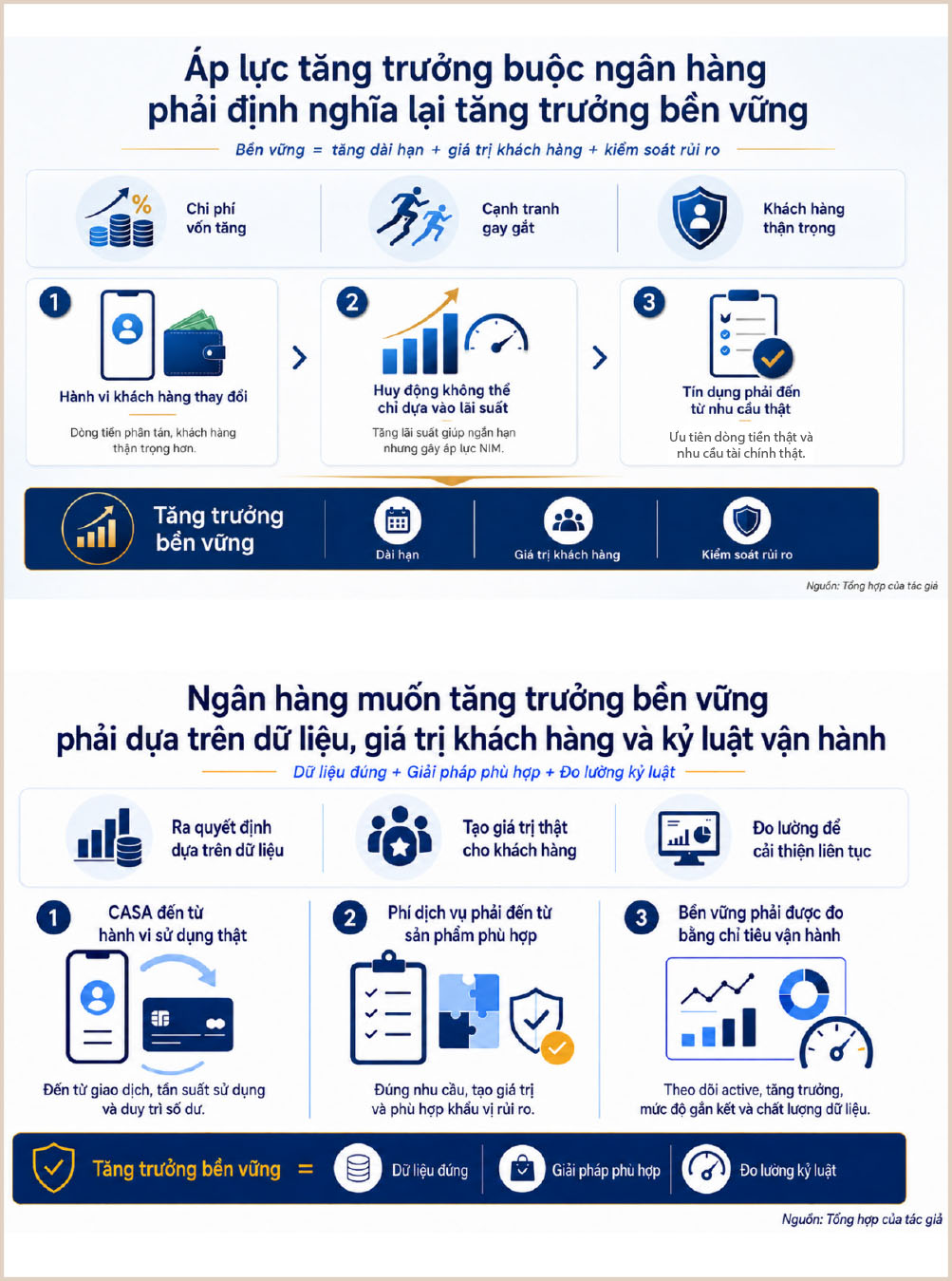

Trong nhiều năm, tăng trưởng của ngân hàng thương mại thường được nhìn qua những con số quen thuộc như tăng trưởng tín dụng, tăng trưởng huy động, tiền gửi không kỳ hạn (CASA), thu nhập phí hay số lượng khách hàng mới. Khi môi trường thuận lợi, các con số này có thể cùng tăng và tạo cảm giác ngân hàng đang đi đúng hướng. Nhưng khi môi trường thay đổi, chất lượng thật sự phía sau các con số mới bắt đầu lộ ra. Một khoản huy động tăng thêm có thể đến từ việc chăm sóc tốt khách hàng hiện hữu, nhưng cũng có thể đến từ việc trả lãi suất cao hơn thị trường. Một khoản vay mới có thể giúp dư nợ tăng, nhưng nếu không xuất phát từ nhu cầu thật và dòng tiền thật, nó có thể trở thành rủi ro trong tương lai.

Vì vậy, câu hỏi quan trọng của các ngân hàng thương mại năm nay không còn là làm sao để tăng trưởng, mà là làm sao để tăng trưởng một cách bền vững. Từ bền vững nghe có vẻ tích cực, nhưng thực chất lại đặt ngân hàng trước nhiều lựa chọn khó khăn. Nếu muốn tăng huy động, ngân hàng có thể tăng lãi suất, nhưng lựa chọn này kéo theo áp lực chi phí vốn và biên lãi ròng (NIM). Nếu muốn tăng tín dụng, ngân hàng có thể mở rộng khẩu vị rủi ro, nhưng cái giá cuối cùng có thể là chất lượng tài sản suy giảm. Nếu muốn tăng phí dịch vụ, ngân hàng có thể bán thêm sản phẩm, nhưng thu nhập của ngân hàng cũng chính là chi phí của khách hàng. Do đó, phát triển bền vững không phải là tăng trưởng bằng mọi giá, mà là tăng trưởng có chọn lọc, có cơ sở và có khả năng đi qua nhiều chu kỳ kinh doanh.

Áp lực tăng trưởng buộc ngân hàng phải định nghĩa lại chữ bền vững

Tăng trưởng bán lẻ đang khó hơn vì hành vi tài chính của khách hàng cá nhân không còn ổn định như trước. Khi môi trường kinh tế có nhiều biến động, khách hàng có xu hướng thận trọng hơn trong vay vốn, chi tiêu, đầu tư và duy trì số dư tại ngân hàng. Một khách hàng nhận lương qua tài khoản ngân hàng không có nghĩa là ngân hàng đã trở thành ngân hàng chính (mainbank) của họ, vì tiền có thể được chuyển đi ngay sau khi về tài khoản. Điều này cho thấy ngân hàng có thể quản lý được nguồn thu, nhưng chưa chắc quản lý được hành vi chi tiêu, đầu tư và tích lũy. Nếu ngân hàng chỉ nhìn vào số lượng tài khoản, số lượng khách hàng mới hoặc số dư tại một thời điểm, ngân hàng có thể đánh giá sai chất lượng tăng trưởng. Trong bối cảnh một khách hàng có thể sử dụng nhiều tài khoản ngân hàng, ví điện tử, công ty chứng khoán và nền tảng đầu tư khác nhau, lợi thế cạnh tranh không còn nằm ở việc ngân hàng có sản phẩm hay không, mà nằm ở khả năng hiểu dòng tiền và trở thành tài khoản chính của khách hàng.

Trong bối cảnh áp lực huy động tăng lên, tăng lãi suất thường là phản ứng dễ thấy nhất của ngân hàng. Nhưng đây không phải là giải pháp bền vững nếu ngân hàng không tính đến hệ quả phía sau. Khi lãi suất đầu vào tăng, chi phí vốn sẽ tăng và ngân hàng buộc phải bảo vệ NIM bằng cách tăng lãi suất đầu ra hoặc dịch chuyển sang các khoản vay có mức sinh lời cao hơn. Tuy nhiên, lãi suất cho vay cao hơn có thể làm khách hàng tốt rời đi, còn việc tăng khẩu vị rủi ro có thể khiến chất lượng tín dụng suy giảm trong các kỳ sau. Vì vậy, huy động bền vững phải đi xa hơn cuộc đua lãi suất.

Ngân hàng cần phân lớp khách hàng theo độ nhạy cảm với lãi suất, nhu cầu thanh khoản, thời điểm đáo hạn, hành vi chuyển tiền và khả năng sử dụng thêm sản phẩm. Với khách hàng nhận lương rồi chuyển tiền đi ngay, giải pháp không chỉ là lãi suất mà còn là tăng tiện ích thanh toán và tạo lý do để giữ tiền trong hệ sinh thái. Với khách hàng tiền gửi có kỳ hạn, vấn đề không chỉ là mức lãi suất, mà là ngân hàng có tương tác đủ sớm trước ngày đáo hạn hay không.

Tăng trưởng tín dụng bền vững không thể chỉ được đánh giá bằng việc khoản vay chưa phát sinh nợ xấu ở thời điểm hiện tại. Nợ xấu thường xuất hiện sau một độ trễ, trong khi quyết định cấp tín dụng lại được đưa ra từ rất sớm dựa trên thông tin về khách hàng, dòng tiền và mục đích vay. Vì vậy, một khoản vay có chất lượng phải xuất phát từ nhu cầu tài chính thật của khách hàng, không phải từ việc ngân hàng cần hoàn thành chỉ tiêu dư nợ. Với hộ kinh doanh, nếu ngân hàng theo dõi được dòng tiền, chu kỳ nhập hàng, nhu cầu vốn lưu động và hành vi thanh toán, khoản vay được đề xuất sẽ có cơ sở hơn. Ngược lại, nếu ngân hàng chỉ nhìn tài sản bảo đảm hoặc chỉ chạy theo quy mô giải ngân, tăng trưởng tín dụng có thể đẹp trong ngắn hạn nhưng tạo áp lực chất lượng tài sản về sau. Tín dụng bền vững vì vậy không bắt đầu từ lúc khách hàng nộp hồ sơ vay, mà bắt đầu từ khả năng ngân hàng nhận diện nhu cầu tài chính trước đó. Khi hiểu dòng tiền và thiết kế khoản vay phù hợp với chu kỳ tài chính của khách hàng, ngân hàng vừa có thể tăng trưởng vừa giữ được chất lượng.

Tiền đề cho sự tăng trưởng bền vững

Nếu áp lực tăng trưởng buộc ngân hàng phải định nghĩa lại chữ bền vững, thì lời giải nằm ở cách ngân hàng thay đổi phương pháp vận hành. CASA, tín dụng hay phí dịch vụ không thể được quản trị bằng cảm tính, mà phải được nhìn dưới góc độ hành vi thật, giá trị thật và khả năng duy trì thật của khách hàng. Điều này đòi hỏi ngân hàng phải chuyển từ tư duy bán sản phẩm sang tư duy quản trị quan hệ khách hàng.

CASA chỉ thật sự bền vững khi nó đến từ hành vi sử dụng thật của khách hàng. Một tài khoản được mở nhưng không active, không có giao dịch, không có tiền duy trì và không gắn với nhu cầu thanh toán thì không tạo ra nền tảng CASA bền vững. Ngược lại, một khách hàng nhận lương, thanh toán hóa đơn, chi tiêu qua thẻ, chuyển khoản, tích lũy định kỳ và sử dụng kênh số thường xuyên sẽ tạo ra CASA có chất lượng cao hơn rất nhiều. Đây là lý do ngân hàng phải đi từ chỉ tiêu mở tài khoản sang chỉ tiêu kích hoạt, duy trì và mở rộng hành vi sử dụng.

CASA không chỉ là số dư tiền gửi không kỳ hạn, mà là kết quả của việc ngân hàng trở thành tài khoản chính trong đời sống tài chính của khách hàng. Khi ngân hàng là tài khoản chính, tiền ở lại lâu hơn, hành vi giao dịch rõ hơn và dữ liệu khách hàng trở nên có giá trị hơn. Vì vậy, CASA bền vững không phải là một chỉ tiêu tiền gửi đơn lẻ, mà là kết quả tổng hợp của trải nghiệm thanh toán, hệ sinh thái số, sản phẩm phù hợp và mức độ gắn bó của khách hàng.

Thu nhập phí là một trụ cột quan trọng của tăng trưởng bền vững, nhưng cũng là khu vực dễ tạo ra hiểu lầm. Về phía ngân hàng, phí dịch vụ là nguồn thu ngoài lãi giúp giảm phụ thuộc vào tín dụng. Nhưng về phía khách hàng, phí dịch vụ chính là chi phí họ phải trả. Vì vậy, muốn khách hàng chấp nhận mua thêm sản phẩm, ngân hàng phải chứng minh được sản phẩm đó phù hợp với bài toán tài chính của họ.

Với bancassurance, trái phiếu, chứng chỉ quỹ hay các sản phẩm đầu tư, tăng trưởng bền vững không nằm ở việc bán được bao nhiêu trong ngắn hạn, mà nằm ở việc sản phẩm có đúng nhu cầu, đúng khẩu vị rủi ro và có tạo được giá trị dài hạn cho khách hàng hay không. Một hợp đồng bảo hiểm bán kèm khoản vay có thể tạo doanh số nhanh nhưng tỷ lệ duy trì chưa chắc tốt. Một sản phẩm đầu tư có lợi suất cao có thể hấp dẫn nhưng cũng có thể đi kèm rủi ro vượt quá khả năng chịu đựng của khách hàng. Vì vậy, phí dịch vụ bền vững phải được xây dựng trên tư vấn, sự phù hợp và niềm tin, không chỉ trên kỹ năng bán hàng.

Tăng trưởng bền vững phải được đo lường, nếu không ngân hàng sẽ dễ rơi vào tình trạng gọi tên bền vững nhưng vẫn quản trị bằng chỉ tiêu ngắn hạn. Một tỷ lệ CASA chung có thể che giấu việc một số nhóm khách hàng đang rút tiền nhanh hơn. Một mức tăng trưởng tín dụng chung có thể che giấu sự khác biệt giữa khoản vay dựa trên dòng tiền thật và khoản vay chỉ nhằm tăng dư nợ. Một mức tăng thu nhập phí chung có thể che giấu sự khác biệt giữa phí đến từ tư vấn thật và phí đến từ bán kèm.

Vì vậy, ngân hàng cần đo các chỉ tiêu vận hành như tỷ lệ kích hoạt, tỷ lệ duy trì số dư, tỷ lệ tái tục, tỷ lệ duy trì hợp đồng, tỷ lệ sử dụng kênh số và chất lượng khoản vay theo từng phân khúc khách hàng. Kỷ luật vận hành nằm ở chỗ ngân hàng không chỉ đo để báo cáo, mà đo để biết vấn đề nằm ở đâu. Nếu CASA giảm, ngân hàng phải biết giảm ở nhóm payroll, priority, hộ kinh doanh hay khách hàng số. Nếu tín dụng tăng chậm, ngân hàng phải biết do nhu cầu yếu, quy trình chưa phù hợp hay sản phẩm chưa đúng phân khúc. Dữ liệu chỉ có ý nghĩa khi giúp ngân hàng ra quyết định tốt hơn và kiểm soát rủi ro sớm hơn.

Tăng trưởng bền vững của ngân hàng thương mại không phải là tăng trưởng chậm hơn, mà là tăng trưởng có chất lượng hơn. Trong môi trường khó, ngân hàng phải biết lựa chọn giữa tăng trưởng ngắn hạn và nền tảng dài hạn, giữa lãi suất và quan hệ khách hàng, giữa doanh số và sự phù hợp của sản phẩm. Một ngân hàng bền vững là ngân hàng hiểu dòng tiền khách hàng, kiểm soát rủi ro, đo lường vận hành và tạo ra giá trị thật. Khi đó, tăng trưởng không chỉ đẹp trên báo cáo, mà còn có khả năng duy trì qua nhiều chu kỳ.

(*) CFA

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.