Định giá: P/E 6.8 cực thấp, P/B 1.25, ROE: >16%/năm Tài chính vững mạnh, vốn chủ sở hữu gấp 1.4 lần nợ phải trả. Cổ tức đều đặn hàng năm: 30-45%/năm. QUẢNG CÁO Doanh thu và lợi nhuận tăng trưởng ổn định và đều. Trong những năm gần đây,…

Định giá: P/E 6.8 cực thấp, P/B 1.25, ROE: >16%/năm

Tài chính vững mạnh, vốn chủ sở hữu gấp 1.4 lần nợ phải trả.

Cổ tức đều đặn hàng năm: 30-45%/năm.

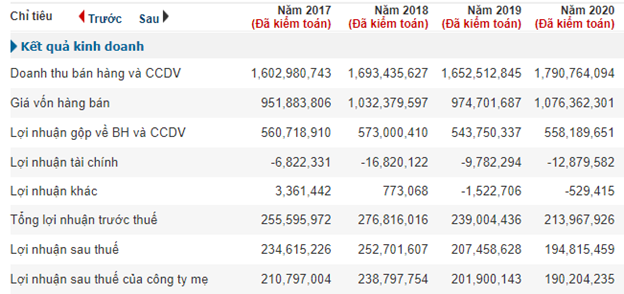

Doanh thu và lợi nhuận tăng trưởng ổn định và đều. Trong những năm gần đây, NSC gặp khó khăn do vấn đề thời tiết, dịch bệnh, tuy nhiên sẽ dự kiến tăng trưởng mạnh trở lại từ năm 2022 khi dự án lúa gạo ở đồng bằng Sông Cửu Long bắt đầu cho kết quả tốt. Hiện tại, NSC đã bắt đầu xuất khẩu gạo cao cấp qua các thị trường cao cấp như Úc với giá gần 1,000$/tấn.

Lợi thế cạnh tranh không thể so sánh: Đặc biệt với hơn 70% doanh thu và lợi nhuận đến từ ngành giống, chủ yếu là giống lúa thì NSC là một công ty thuộc hàng bền vững nhất Việt Nam. Để tạo ra một giống lúa thì phải mất ít nhất 5-10 năm nghiên cứu, thử nghiệm trước khi thương mại hóa. Với đội ngũ hơn 250 chuyên gia, nhà khoa học và chuyên viên nghiên cứu, cùng hàng trăm nghìn bộ gien lúa, NSC tạo ra hàng rào bảo vệ an toàn tuyệt đối với lợi thế kinh doanh bền vững của mình. Đội ngũ khoa học công nghệ, bằng sáng chế trong lĩnh vực giống, nguồn cơ sở dữ liệu gien chính là điểm mạnh không thể thay thế của NSC.

Phân tích điểm mua: Giá đã giảm hơn 20% từ đỉnh trong 3 năm qua và đang dần lấy lại vị thế.

Giá hiện tại: 81,000 đồng/cp.

Mục tiêu 12 tháng: ít nhất chỉ số P/E tăng lên 10 đưa giá cổ phiếu lên 120,000 đồng/cp. Trước mắt, Quý 3 có thể gặp khó do tình hình phong tỏa cả nước và chuỗi cung ứng bị gãy đoạn nhưng sẽ phục hồi trong quý 4/2021

Khuyến cáo: cổ phiếu cô đặc, thanh khoản không cao, có thể mua khối lượng nhỏ, không nên tất tay, mua ăn cổ tức rất tốt. Mua thong thả, không đuổi giá.

Theo Fatz Research

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.