Ngày 05/12, NHNN đã thông báo về việc mở room tín dụng cho niên độ 2022 từ 14% lên 15.5-16.0%. Đây là một tin được xem là tích cực đối với hệ thống ngân hàng cũng như nền kinh tế Việt Nam. Vậy mục tiêu của chính sách này là…

Ngày 05/12, NHNN đã thông báo về việc mở room tín dụng cho niên độ 2022 từ 14% lên 15.5-16.0%. Đây là một tin được xem là tích cực đối với hệ thống ngân hàng cũng như nền kinh tế Việt Nam. Vậy mục tiêu của chính sách này là gì, tác dụng ra sao và có đem lại hệ quả nào hay không, chúng ta hãy cùng phân tích nhé.

Mục tiêu

Trong những tháng qua, room tăng trưởng tín dụng cho nguyên năm 2022 gần như đã cạn kiệt. Nhiều ngân hàng đã hết room từ nhiều tháng trước dẫn đến việc giải ngân cho hoạt động sản xuất kinh doanh gặp nhiều trở ngại. Trong khi đó, tháng 12 thường là tháng nhộn nhịp kinh doanh nhất, nhu cầu vốn cho việc tích trữ hàng hóa cho Tết Nguyên Đán cũng diễn ra hết sức mạnh mẽ. Do đó nếu thiếu vốn thì hoạt động này sẽ bị hạn chế rất nhiều. Chính vì vậy, việc mở room tín dụng vào thời điểm này được xem là gia tăng nguồn cung ứng vốn cho hoạt động sản xuất kinh doanh nhằm thúc đẩy tiêu dùng và kinh tế phát triển. Chắc chắn đây là một trong những lý do.

Tuy nhiên, hiện tại đã đến tháng 12 của năm 2022, tức số ngày còn lại của niên độ này cũng không con nhiều, và NHNN lại quyết định nới room vào thời điểm này cho thấy có thấy tác dụng cung ứng vốn cũng sẽ có phần bị giới hạn. Ngoài mục tiêu cung ứng vốn cho hoạt động sản xuất kinh doanh thì chắc chắn NHNN còn một lý do khác. Đó có khả năng chính là giảm bớt áp lực của thị trường trái phiếu doanh nghiệp. Trong những tháng qua, thị trường TPDN trở nên căng cứng khi áp lực phải mua lại các khoản trái phiếu trước hạn, đáo hạn trong khi nguồn vốn đối ứng bị kẹt, điều này đã tạo ra sức ép khủng khiếp lên thị trường này và có thể xảy ra mất thanh khoản cục bộ ở một số doanh nghiệp nhất định, nhất là các doanh nghiêp trong mảng BĐS. Chính vì vậy, nới room có thể là giúp cho những doanh nghiệp này vay từ hệ thống ngân hàng và mua lại các khoản trái phiếu đáo hạn trước khi nó bị xem là mất thanh khoản.

Đó có thể là hai lý do chính của chính sách nới room tín dụng

Tác dụng và hệ quả

Giả sử suy đoán trên là đúng thì rõ ràng nó sẽ đem lại những tác dụng nhất định về cả kích thích kinh tế lẫn gia tăng thanh khoản. Trong đó việc gia tăng thanh khoản của thị trường TPDN được xem là quan trọng hơn cả. Nó không những giúp giữ được niềm tin của nhà đầu tư mà còn giảm thiểu rủi ro về một cuôc sụp đổ liên hoàn ở thị trường này. Nếu quả thực như vậy, nó sẽ đem lại lợi ích đáng kể cho ít nhất 2 ngành đó là ngân hàng và BĐS.

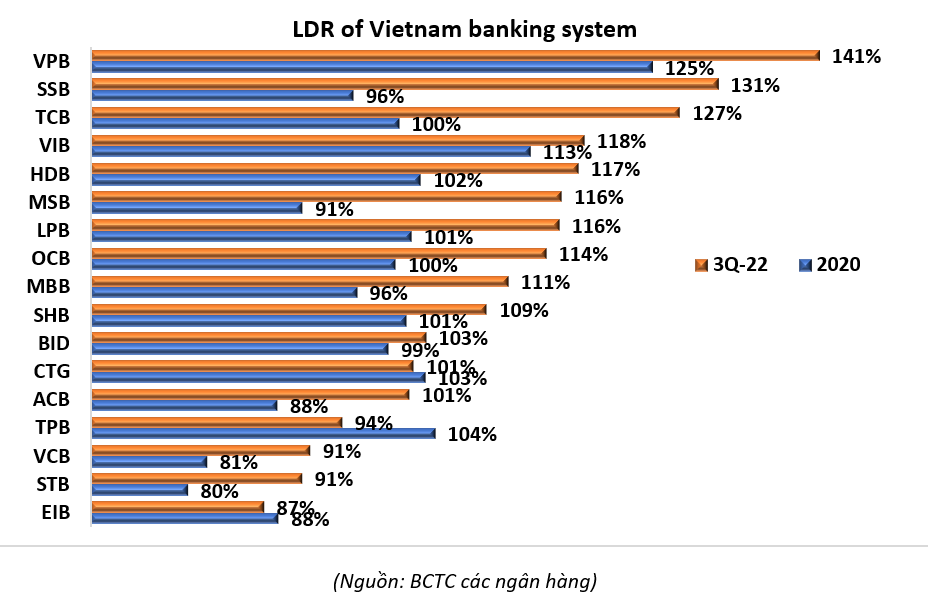

Tuy nhiên, nếu xem xét tình hình hiện tại của hệ thống ngân hàng, thì tác dụng của chính sách này cũng sẽ khó phát huy tối đa được bởi sức căng thanh khoản của hệ thống ngân hàng đang ở mức rất cao. Trong những tháng qua, để đáp ứng được nhu cầu cho vay và thanh khoản của hệ thống ngân hàng, các ngân hàng thương mại đã liên tục tăng mạnh lãi suất huy động từ khoảng 5%/năm cho đến mức hiện tại là 10-11%/năm. Như vậy, lãi suất huy động đã tăng đáng kể và chính thức quay lại mốc trước đại dịch. Mặc dù tăng mạnh lãi suất huy động, nhưng thực chất tình hình lại vẫn không mấy khả quan. Con số cho thấy đến cuối tháng 10/2022, tổng mức tín dụng đã tăng trưởng là 11.5%, trong khi đó huy động chỉ mới tăng được con số rất khiêm tốn là 4.6%. Điều này vô tình đẩy hệ thống ngân hàng vào tình trạng căng cứng. Chỉ số LDR (Loan to Deposit Ratio) của toàn hệ thống tăng mạnh. Đến cuối quý 3.2022, chỉ còn duy nhất 4/17 ngân hàng thương mại có chỉ số LDR dưới 100%. Tức có tới 13 ngân hàng đạt chỉ số vượt mốc 100%. Điều này cho thấy, cho dù có tăng room tín dụng thì khả năng đáp ứng của hệ thống ngân hàng cũng rất là hạn chế. Do đó nếu NHTM muốn gia tăng tín dụng thì chỉ còn một cách duy nhất đó chính là tăng mạnh lãi suất huy động một lần nữa. Khi lãi suất huy động tăng lên thì lãi suất cho vay chắc chắn cũng sẽ tăng theo. Nếu lãi suất huy động lên mốc 12%/năm thì lãi suất cho vay phải ở mức 16-17%/năm, đây là một mốc rất cao mà khó có doanh nghiệp nào có thể sinh ra lãi. Nhưng thà lãi suất cao nhưng vẫn giữ được thanh khoản, còn hơn là rơi vào tình trạng mất thanh khoản, do đó ít nhiều chính sách này cũng sẽ tạo ra tác dụng nào đó.

Chỉ số LDR của hệ thống ngân hàng

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.