Trong một năm qua, quỹ ngoại này đã mạnh tay cơ cấu danh mục đặc biệt là các cổ phiếu nhóm ngân hàng – chứng khoán, đồng thời tăng tỷ trọng nhiều Bluechips phi tài chính. Trong thư gửi nhà đầu tư mới đây, ông Petri Deryng – người đứng…

Trong một năm qua, quỹ ngoại này đã mạnh tay cơ cấu danh mục đặc biệt là các cổ phiếu nhóm ngân hàng – chứng khoán, đồng thời tăng tỷ trọng nhiều Bluechips phi tài chính.

Trong thư gửi nhà đầu tư mới đây, ông Petri Deryng – người đứng đầu quỹ ngoại Pyn Elite Fund cho rằng dòng tiền trên thị trường chứng khoán Việt Nam vẫn tập trung vào một số cổ phiếu thuộc nhóm Vingroup trong khi nhiều cổ phiếu khác đang ở trạng thái trầm lắng.

Mặt khác, nhiều doanh nghiệp công bố kết quả kinh doanh tốt và triển vọng lợi nhuận tích cực nhưng diễn biến giá cổ phiếu chỉ ở mức trung bình hoặc thậm chí kém hiệu quả.

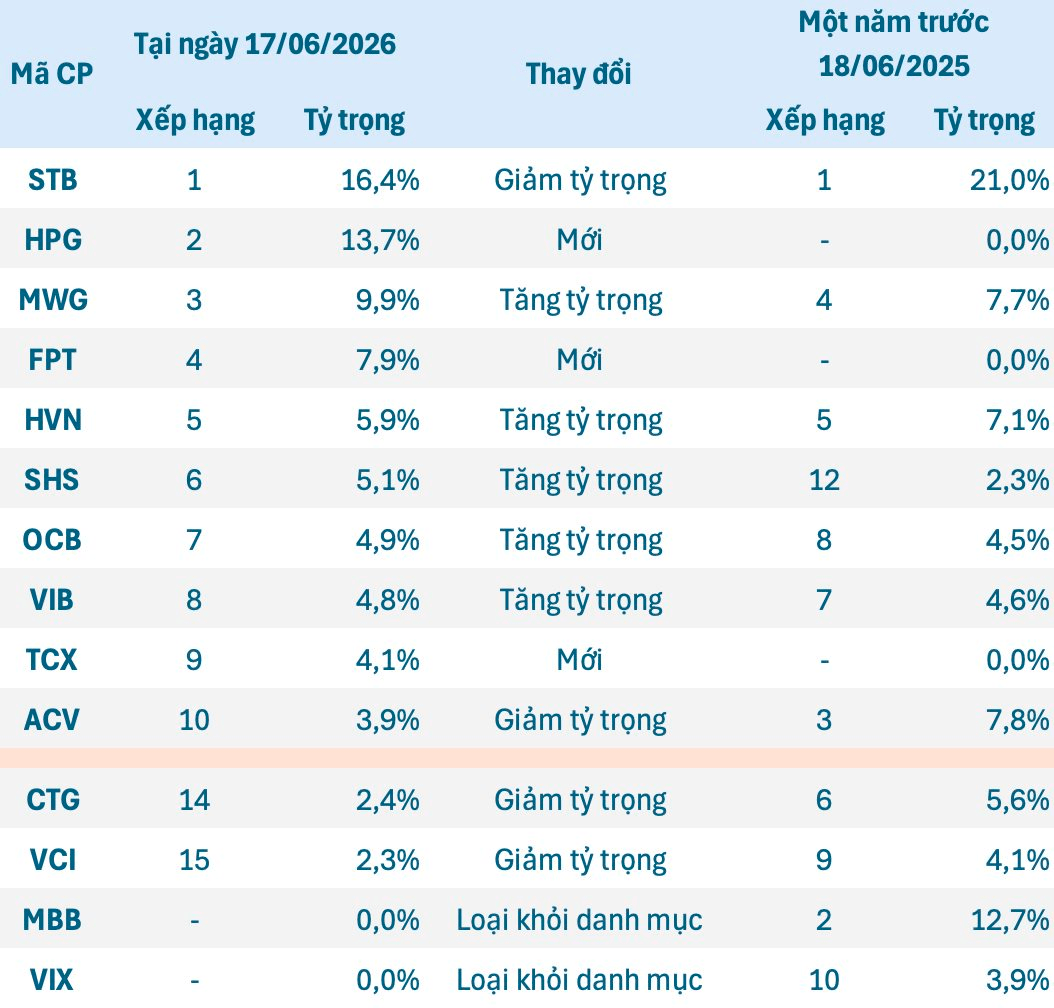

Pyn Elite Fund hiện là một trong những quỹ ngoại có quy mô lớn nhất thị trường với tổng tài sản quản lý (AUM) tính đến cuối tháng 5/2026 lên đến gần 880 triệu EUR (26.400 tỷ đồng ~ 1 tỷ USD). Tại ngày 17/6, các khoản đầu tư lớn nhất của quỹ ngoại này gồm STB, HPG, MWG, FPT, HVN, SHS, OCB, VIB, TCX và ACV.

Trong một năm qua, Pyn Elite Fund đã mạnh tay cơ cấu lại danh mục, trong đó đáng chú ý là việc bán toàn bộ MBB, VIX. Ở chiều ngược lại, quỹ ngoại này đã thêm mới HPG, FPT, TCX và đưa cả 3 cổ phiếu này vào top 10 khoản đầu tư lớn nhất danh mục.

Theo ông Petri Deryng, quỹ vẫn kỳ vọng MBB có kết quả kinh doanh tốt và cổ phiếu còn dư địa tăng giá, nhưng quyết định hiện thực hóa lợi nhuận khi cần cân bằng lại tỷ trọng ngân hàng. Khoản đầu tư vào MBB mang về 157 triệu euro, trong đó lợi nhuận đạt 75 triệu euro, tương ứng hiệu suất 90%.

Trong khi đó, việc giảm tỷ trọng CTG từ 5,6% xuống 2,4% chủ yếu xuất phát từ nhu cầu phân bổ vốn cho các ý tưởng đầu tư khác, dù hoạt động kinh doanh của ngân hàng này vẫn diễn biến theo hướng tích cực và cổ phiếu còn dư địa tăng giá. Quỹ cho biết đã bán khoảng 41 triệu euro cổ phiếu CTG, ghi nhận lợi nhuận 19 triệu euro, tương ứng hiệu suất 90%.

Người đứng đầu Pyn Elite Fund nhấn mạnh việc hạ tỷ trọng ngân hàng chủ yếu gắn với hiện thực hóa lợi nhuận và tái phân bổ vốn. Quỹ ngoại này vẫn giữ một số vị thế ngân hàng và tiếp tục đánh giá tích cực triển vọng ngành.

Điển hình là trường hợp của STB. Tỷ trọng cổ phiếu này trong danh mục giảm từ 21% một năm trước xuống 16,4% tại ngày 17/6/2026, nhưng vẫn là khoản đầu tư lớn nhất của quỹ. Pyn Elite Fund đã bán bớt 44 triệu cổ phiếu STB trong năm qua, còn nắm 62 triệu cổ phiếu, tương ứng 3,3% vốn ngân hàng.

STB là một trong những khoản đầu tư có hiệu suất tốt nhất danh mục trong 12 tháng qua, với thị giá tăng 57%, dù kết quả kinh doanh hai quý gần nhất của ngân hàng yếu. Theo ông Petri Deryng, quá trình xử lý sở hữu tại STB vẫn đang diễn ra và “thậm chí có thể” liên quan đến một số khoản trích lập làm suy giảm lợi nhuận trong quý 4/2025 và quý 1/2026.

“Quỹ kỳ vọng STB sẽ ghi nhận tăng trưởng lợi nhuận mạnh trong năm 2026. Vì vậy, cổ phiếu được giảm tỷ trọng sau nhịp tăng mạnh, nhưng chưa bị đưa ra khỏi nhóm trụ cột của danh mục”, ông Petri Deryng chia sẻ.

Tương tự nhóm ngân hàng, Pyn Elite Fund cũng đã cơ cấu lại các cổ phiếu công ty chứng khoán trong danh mục. Trong một năm qua, quỹ đã giảm tỷ trọng VCI bên cạnh việc bán toàn bộ VIX. Mặt khác, quỹ đã tăng tỷ trọng phân bổ vào SHS và mua mới lượng lớn TCX.

Những “chiến mã” mới trong danh mục

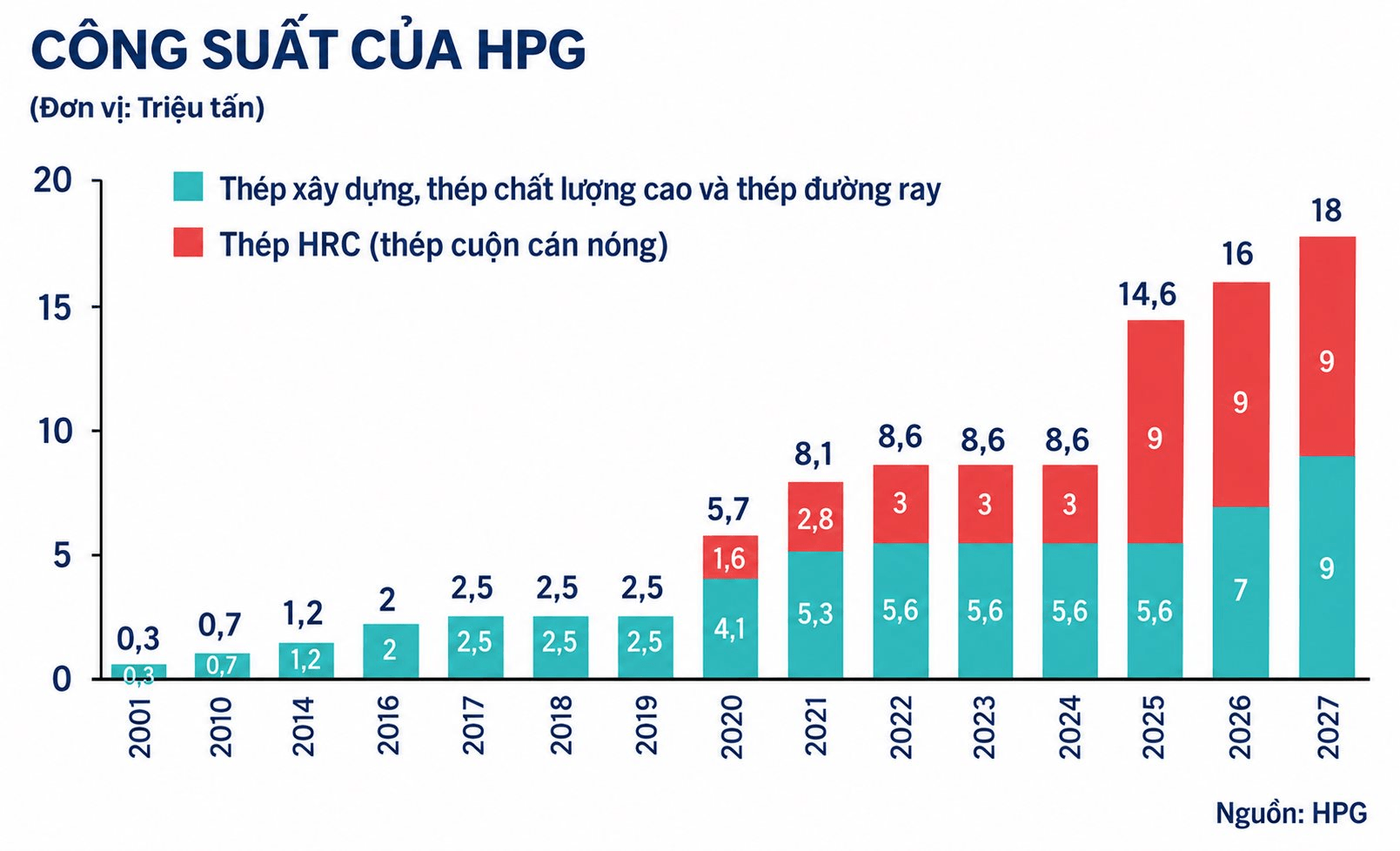

Song song với quá trình tái cơ cấu lại các cổ phiếu tài chính trong danh mục, Pyn Elite Fund đã phân bổ lượng lớn vào nhiều Bluechips khác, đặc biệt là HPG. Cổ phiếu đầu ngành thép hiện là khoản đầu tư lớn thứ 2 trong danh mục của quỹ ngoại này, với tỷ trọng 13,7%.

Theo ông Petri Deryng, luận điểm chính để quỹ đầu tư vào HPG là việc hưởng lợi từ nhu cầu thép khi Việt Nam bắt đầu triển khai các đại dự án hạ tầng và đầu tư lớn, trong khi năng lực sản xuất mới đi vào đúng giai đoạn cần thiết.

Lợi nhuận HPG đã phục hồi mạnh, nhưng cổ phiếu chưa phản ứng tương xứng với kết quả quý I và triển vọng doanh nghiệp, theo đánh giá của quỹ. PYN Elite xem HPG là doanh nghiệp được quản trị tốt, thuộc nhóm bluechip trên thị trường chứng khoán Việt Nam, với định giá P/E dự phóng 2026 ở mức 7,1 lần và 2027 ở mức 6,2 lần.

Một cổ phiếu đáng chú ý khác là FPT, hiện chiếm 7,9% danh mục của Pyn Elite Fund. Quỹ bắt đầu mua cổ phiếu này từ cuối năm 2025, khi thị giá giảm mạnh. Theo ông Petri Deryng, tăng trưởng lợi nhuận của FPT vẫn tiếp diễn, trong khi định giá đã hạ về mức hấp dẫn với P/E dự phóng 2026 khoảng 12 lần và 2027 khoảng 10 lần. Đáng chú ý, đơn hàng mới của FPT tăng 31% trong 5 tháng đầu năm, bất chấp lo ngại trí tuệ nhân tạo có thể ảnh hưởng đến nhu cầu dịch vụ phần mềm.

Trong khi đó, Pyn Elite Fund đã nâng tỷ trọng MWG từ 7,7% lên 9,9%, trở thành khoản đầu tư lớn thứ ba. Quỹ ngoại này cho rằng nhu cầu tiêu dùng tại Việt Nam đang phục hồi rõ rệt, kéo theo doanh thu các chuỗi bán lẻ của MWG tăng trở lại và lợi nhuận cải thiện mạnh.

Theo người đứng đầu quỹ, cổ phiếu MWG mới tăng ở mức vừa phải, chưa phản ánh đầy đủ tốc độ tăng trưởng lợi nhuận. Pyn Elite Fund ước tính MWG đang giao dịch với P/E dự phóng 2026 khoảng 10 lần và 2027 khoảng 8,4 lần, mức thấp so với chất lượng doanh nghiệp và tốc độ tăng trưởng.

Nhịp Sống Thị Trường

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.