(KTSG) – VN-Index được dự báo sẽ sớm vượt qua mốc 1.300 điểm (*) để đạt đến những đỉnh cao mới. Các hoạt động IPO và thoái vốn nhà nước dự kiến sẽ gia tăng mạnh mẽ trong 1-2 năm tới, mang lại nhiều lựa chọn hơn cho cả nhà…

(KTSG) – VN-Index được dự báo sẽ sớm vượt qua mốc 1.300 điểm (*) để đạt đến những đỉnh cao mới. Các hoạt động IPO và thoái vốn nhà nước dự kiến sẽ gia tăng mạnh mẽ trong 1-2 năm tới, mang lại nhiều lựa chọn hơn cho cả nhà đầu tư trong nước và nước ngoài.

Dù có nhiều dao động, thị trường chứng khoán Việt Nam (TTCK) vẫn duy trì xu hướng tăng từ năm 2023 đến nay (10-6-2024), nhờ vào sự hồi phục của nền kinh tế và những chính sách hỗ trợ tích cực từ Chính phủ. Chỉ số VN-Index đã phục hồi từ mức 1.007,09 điểm cuối năm 2022 lên gần 1.300 điểm, nhưng vẫn chưa thể vượt qua ngưỡng này.

Để bứt phá khỏi mốc 1.300 điểm, cần nhiều động lực từ nền kinh tế và hoạt động kinh doanh của doanh nghiệp. Hiện tại, với tỷ lệ P/E (thị giá/thu nhập một cổ phiếu) quanh mức trung bình 15 lần giai đoạn 2012-2024, điều kiện cần là sự tăng trưởng mạnh mẽ của nền kinh tế và lợi nhuận của các doanh nghiệp niêm yết nhằm hỗ trợ giảm định giá chung của thị trường, điều kiện đủ là dòng tiền tiếp tục dồi dào và khối ngoại quay trở lại mua ròng.

Dưới góc độ cung – cầu, thị trường đã sẵn sàng thiết lập một đỉnh cao mới?

Số lượng tài khoản chứng khoán mở mới tăng mạnh trong hai năm qua, đạt gần 8 triệu tài khoản, giúp tỷ lệ tài khoản chứng khoán trên dân số đạt gần 8% vào cuối tháng 5-2024. Trong khi đó, các thị trường khác trong khu vực châu Á như Đài Loan và Malaysia có tỷ lệ này lần lượt là 54,5% và 11%. Mục tiêu của Chính phủ đưa ra là số lượng tài khoản chứng khoán phải đạt 9 triệu vào năm 2025 và 11 triệu vào năm 2030.

Cùng với sự gia tăng tầng lớp trung lưu và thu nhập đầu người, phụ huynh Việt Nam hiện tại đang rất chú trọng đến việc rèn luyện khả năng đầu tư cho con cái từ nhỏ. Điều này sẽ tiếp tục thúc đẩy sự gia nhập của người dân vào TTCK, dự kiến sẽ tăng trưởng mạnh mẽ ở mức hai con số trong 5-10 năm tới.

Ngoài ra, 80-90% lượng giao dịch trên thị trường hiện nay đến từ nhà đầu tư cá nhân. Sự tham gia đông đảo của các nhà đầu tư cá nhân là động lực tích cực thúc đẩy TTCK tăng trưởng.

Bên cạnh nhóm nhà đầu tư cá nhân, nhóm nhà đầu tư tổ chức, đặc biệt là dòng tiền từ các quỹ chủ động và ETF, đóng vai trò quan trọng trong việc dẫn dắt thị trường. Từ năm 2023, với những diễn biến bất lợi về lãi suất và tỷ giá, đặc biệt là tại thị trường Mỹ, các quỹ đầu tư chủ động và ETF đã liên tục rút ròng, không chỉ ở Việt Nam mà còn trên các thị trường châu Á. Câu hỏi đặt ra là khi nào đà bán ròng này sẽ kết thúc? Điều này phần nào phụ thuộc vào việc đảo chiều chính sách tiền tệ của Cục Dự trữ liên bang Mỹ (Fed) và các số liệu lạm phát, vốn đang khá bấp bênh và khó dự báo trong bối cảnh xung đột địa chính trị và thương mại leo thang.

Tỷ giá đô la Mỹ/tiền đồng đã tăng khoảng 5% so với cuối năm 2023, tương đương với mức tăng của các đồng nội tệ khác trong khu vực. Nhiều nước khác đã có động thái mạnh mẽ để giữ ổn định tỷ giá, như việc tăng lãi suất điều hành của Indonesia và bán đô la Mỹ của Hàn Quốc. Ngân hàng Nhà nước Việt Nam (NHNN) cũng đã thực hiện đồng bộ nhiều giải pháp, trong đó có việc nâng lãi suất thị trường liên ngân hàng và bán đô la Mỹ can thiệp để ổn định tỷ giá.

Từ giữa cuối tháng 5-2024, tỷ giá đô la Mỹ/tiền đồng đã trở nên ổn định hơn và có thể hạ nhiệt trở lại trong cuối quí 3-2024 khi mà điều kiện bên ngoài trở nên thuận lợi hơn. Khi tỷ giá ổn định, chính sách tiền tệ của các nước phát triển đồng pha với các nước đang phát triển thì chúng ta có thể kỳ vọng dòng vốn ngoại quay trở lại.

Để bứt phá khỏi mốc 1.300 điểm, cần nhiều động lực từ nền kinh tế và hoạt động kinh doanh của doanh nghiệp. Hiện tại, với tỷ lệ P/E quanh mức trung bình 15 lần giai đoạn 2012-2024, điều kiện cần là sự tăng trưởng mạnh mẽ của nền kinh tế và lợi nhuận của các doanh nghiệp niêm yết nhằm hỗ trợ giảm định giá chung của thị trường, điều kiện đủ là dòng tiền tiếp tục dồi dào và khối ngoại quay trở lại mua ròng.

Về phía cung, phần lớn các doanh nghiệp lớn và đầu ngành gần như đã hết room cho nhà đầu tư nước ngoài, nhóm ngân hàng chiếm 30% vốn hóa thị trường cũng đã kín room. Kể từ đỉnh điểm của làn sóng IPO giai đoạn 2016-2018 với tổng cộng 129 lượt IPO và thu về 5,2 tỉ đô la Mỹ, hoạt động IPO và thoái vốn nhà nước đã dần lắng xuống, với rất ít thương vụ diễn ra và giá trị không đáng kể.

IPO và thoái vốn nhà nước là những yếu tố quan trọng để thu hút vốn đầu tư và đưa nhiều công ty tiềm năng lên sàn chứng khoán, từ đó thu hút thêm vốn ngoại vào Việt Nam. Đồng thời, đây cũng là nguồn vốn tiềm năng mà các doanh nghiệp có thể huy động để phát triển và mở rộng sản xuất kinh doanh.

Ngoài ra, với mức dự trữ ngoại hối hiện nay chỉ đủ cho khoảng hơn ba tháng nhập khẩu, thấp hơn so với mức trung bình 4-6 tháng nhập khẩu của các nước khác trong khu vực, Việt Nam cần khẩn trương đẩy nhanh các thương vụ IPO và thoái vốn nhà nước để thu hút vốn, gia tăng dự trữ ngoại tệ.

Trong tháng 5-2024, chúng ta đã chứng kiến tín hiệu tích cực từ việc thoái vốn nhà nước khi Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) công bố danh sách bán vốn và đang gấp rút triển khai. Trong 1-2 năm tới, có thể xuất hiện làn sóng IPO mới, đặc biệt từ các tập đoàn và doanh nghiệp nhà nước.

Kinh tế được dự báo sẽ tăng trưởng mạnh nhờ vào việc tham gia sâu hơn vào chuỗi cung ứng toàn cầu

Tăng trưởng kinh tế là yếu tố quan trọng giúp tạo ra lợi suất vượt trội, bù đắp cho rủi ro về tỷ giá và chênh lệch lãi suất tiền đồng và đô la Mỹ âm, đồng thời thu hút dòng vốn đầu tư trực tiếp và gián tiếp từ nước ngoài.

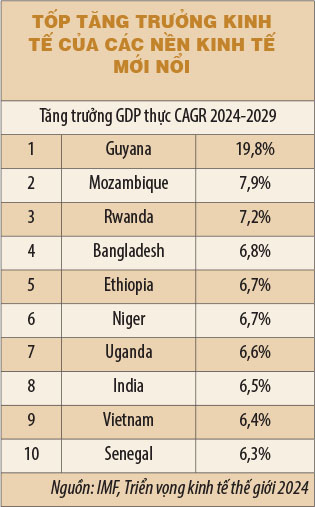

Quỹ Tiền tệ quốc tế (IMF) dự báo GDP của Việt Nam sẽ tăng trưởng với tốc độ tăng trưởng kép (CAGR) 6,4% trong năm năm tới, đứng thứ 9 trong nhóm các nước đang phát triển. Việt Nam đang đứng trước những cơ hội thuận lợi khi căng thẳng thương mại giữa Mỹ và Trung Quốc leo thang. Với vị trí địa lý thuận lợi, Việt Nam có tiềm năng lớn để trở thành một mắt xích quan trọng trong chuỗi sản xuất toàn cầu, đặc biệt trong các lĩnh vực công nghệ bán dẫn, chip và trí tuệ nhân tạo.

Hiện tại, TSMC của Đài Loan cung cấp 56% chất bán dẫn và 90% chip cao cấp cho toàn thế giới. Bài học từ sự đứt gãy chuỗi cung ứng do đại dịch Covid-19 bốn năm trước đã nhấn mạnh tầm quan trọng của việc đa dạng hóa chuỗi cung ứng chất bán dẫn và chip. Việt Nam đang trở thành một nhân tố quan trọng trong câu chuyện này, với việc các tập đoàn lớn như Nvidia, Apple đến tìm hiểu và phát triển ngành công nghệ bán dẫn tại Việt Nam, mở ra cơ hội cho Việt Nam bước vào một chương mới trong chuỗi sản xuất toàn cầu và chu kỳ tăng trưởng kinh tế vượt trội

Từ góc độ cung và cầu, với sự tăng trưởng kinh tế mạnh mẽ được dự báo, nhờ vào chiến lược đa dạng hóa chuỗi cung ứng của các nước phát triển và vị trí địa lý thuận lợi, TTCK có khả năng đạt đến những đỉnh cao mới cùng với sự phát triển của nền kinh tế.

(*) Dự báo này đã trở thành sự thật vào ngày 12-6 vừa qua. Trong phiên giao dịch hôm đó, chỉ số chính của thị trường chứng khoán Việt Nam đã vượt mốc tâm lý 1.300 điểm.

Kinh tế Sài Gòn Online

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.