Khi nói đến giáo dục, thì nó luôn là một trong những trọng tâm phát triển của bất kỳ một quốc gia nào. Đối với Việt Nam, giáo dục lại càng mang một ý nghĩa quan trọng hơn không chỉ bởi văn hóa học hỏi mà nó còn là một…

Khi nói đến giáo dục, thì nó luôn là một trong những trọng tâm phát triển của bất kỳ một quốc gia nào. Đối với Việt Nam, giáo dục lại càng mang một ý nghĩa quan trọng hơn không chỉ bởi văn hóa học hỏi mà nó còn là một trong những yếu tố thúc đẩy sự phát triển bền vững của đất nước trong tương lai. Có thể nói, giáo dục là một nhân tố cực kỳ quan trọng, tuy nhiên, cổ phiếu của các công ty trong lĩnh vực giáo dục lại đang bị nhà đầu tư lãng quên và thờ ơ. Vậy đâu là lý do đằng sau sự lãng quên này?

Bị định giá siêu thấp!

Hầu hết các công ty hoạt động trong lĩnh vực giáo dục trên sàn đều đang bị định giá thấp một cách vô lý tới mức ngạc nhiên. Sáu trong số các công ty này đang có mức P/E chỉ từ 5-7 lần thu nhập, trong khi đó chỉ số VN-Index đang được định giá ở mức khoảng 17 lần thu nhập, tức gấp 3 lần những công ty này.

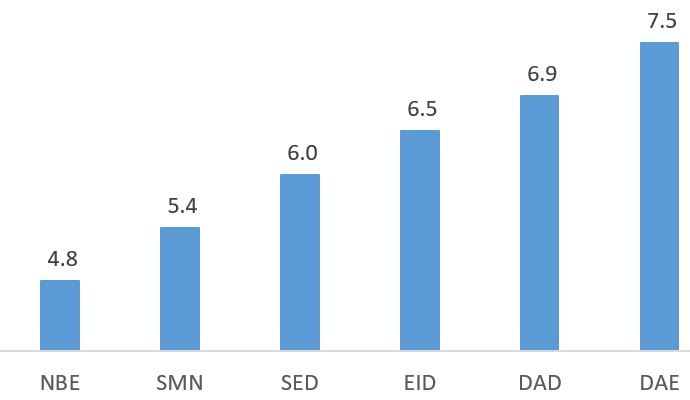

Ví dụ, cổ phiếu DAD của Công ty Đầu Tư và Phát Triển Giáo Dục Đà Nẵng chỉ có mức P/E là 6.9, còn cổ phiếu SED của Công ty Cổ Phần Đầu Tư và Phát Triển Giáo Dục Phương Nam thì thậm chí có P/E chỉ 6.0 lần, còn cổ phiếu EID của Công ty Cổ Phần Đầu Tư và Phát Triển Giáo Dục Hà Nội thì có P/E là 6.5 lần. Ngoài ra còn hàng loạt các công ty giáo dục khác với mức P/E cực thấp như DAE (7.5), SMN (5.2) hay NBE (4.8), một mức định giá siêu thấp ngoài sức tưởng tượng.

P/E của các công ty giáo dục đang bị định giá siêu thấp (x)

(Nguồn: Cafef, Vietstock, Fatz Research)

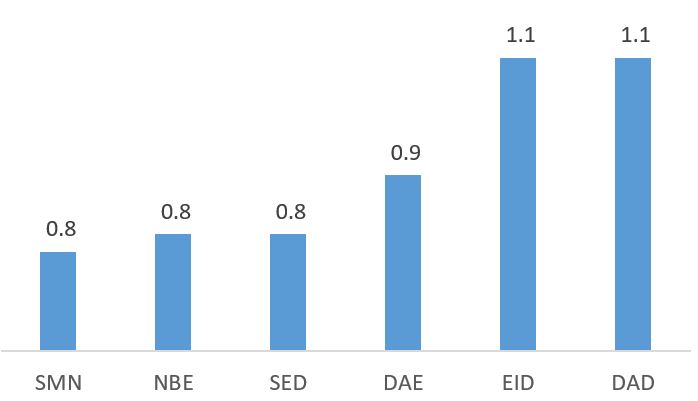

Cùng với chỉ số P/E thấp thì các công ty này cũng có chỉ số P/B cực kỳ hấp dẫn, thường là dưới giá trị sổ sách, một sự vô lý khó có thể bỏ qua. Đó là còn chưa nói đến lợi thế kinh doanh độc quyền và những tài sản bất động sản được mua từ hàng chục năm trước.

P/B của các công ty giáo dục bị đánh giá thấp không tưởng (x)

(Nguồn: Cafef, Vietstock, Fatz Research)

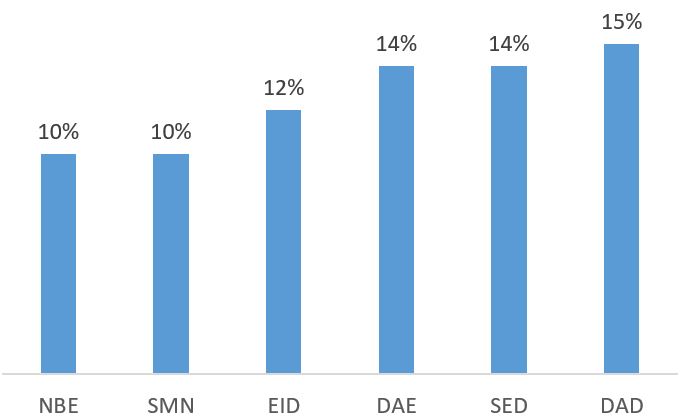

Ngoài chỉ số P/E, P/B đây cũng là những công ty có mức chi trả cổ tức bằng tiền mỗi năm rất đều đặn từ 10-15% mỗi năm. Như vậy, nếu so với giá cổ phiếu của những công ty này, thì mức cổ tức trên thị giá rơi vào khoảng 7-10%, cũng là một mức khá hấp dẫn so với toàn thị trường chỉ khoảng 2-3%.

Mức chi trả cổ tức hàng năm của các công ty giáo dục rất cao và ổn định (%)

(Nguồn: Các công ty, Fatz Research)

Hơn nữa, những công ty này thường có những tài sản rất lớn là bất động sản ví dụ như DAD sở hữu một tòa nhà ngay trung tâm thành phố Đà Nẵng với diện tích khoảng 400m2, 5 tầng lầu với chi phí đầu tư chỉ hơn 15 tỷ, trong khi đó giá trị thị trường ít nhất cũng 60-70 tỷ đồng. Hay mã cổ phiếu DAE vừa qua đã được đại hội cổ đông thông qua bán tòa nhà văn phòng tại Quận Hải Châu, Tp. Đà Nẵng với mức giá được định khoảng 30 tỷ đồng, trong khi chi phí mua chỉ có trên dưới 2 tỷ. Có thể nói, nhiều công ty giáo dục đã đầu tư tài sản bất động sản cách đây hơn chục năm giờ đem lại giá trị cực kỳ to lớn cho cổ đông.

Vì sao bị lãng quên?

Tăng trưởng chậm nhưng lại bền vững

Một trong những lý do làm cho những công ty này kém hấp dẫn với nhà đầu tư chính là vì tốc độ tăng trưởng thấp, nhưng lại rất bền vững. Trong 03 năm qua ngoại trừ DAD và EID có tốc độ tăng trưởng trên 10%/năm thì hầu hết các công ty có tốc độ phát triển dưới 10% thậm chí là dưới 5%. Một trong những lý do được giải thích là vì sản phẩm của các công ty này có tốc độ tăng giá rất thấp vì mục tiêu trọng yếu của quốc gia. Ngoài ra, tính cạnh tranh từ lĩnh vực tư nhân cũng làm cho những công ty này bị thu hẹp thị phần.

Tốc độ tăng trưởng LNST bình quân trong 3 năm qua (%)

(Nguồn: Các công ty, Fatz Research)

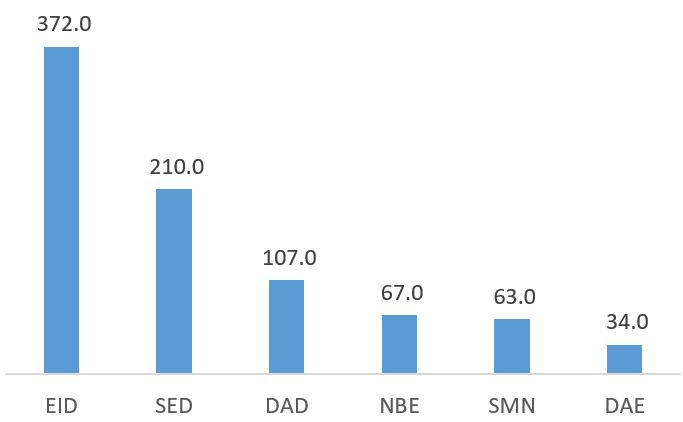

Vốn hóa nhỏ, thanh khoản thấp

Hầu hết những công ty này đều là những công ty có quy mô vừa và nhỏ. Trong đó EID là công ty có vốn hóa lớn nhất cũng chỉ là 372 tỷ đồng, tiếp đến là SED với vốn hóa là 210 tỷ đồng, DAD là 107 tỷ đồng, còn lại hầu hết là dưới 100 tỷ đồng. Do vốn hóa nhỏ, nên thanh khoản của các công ty này cũng không cao. Bình quân các phiên giao dịch chỉ khoảng từ vài chục nghìn đến hơn trăm nghìn cổ phiếu/phiên, thậm chí chỉ vài nghìn cổ phiếu. Đó cũng là lý do làm cho họ nhà giáo dục trở nên kém hấp dẫn.

Vốn hóa của các công ty giáo dục thường nhỏ (tỷ đồng)

(Nguồn: Cafef, Vietstock, Fatz Research)

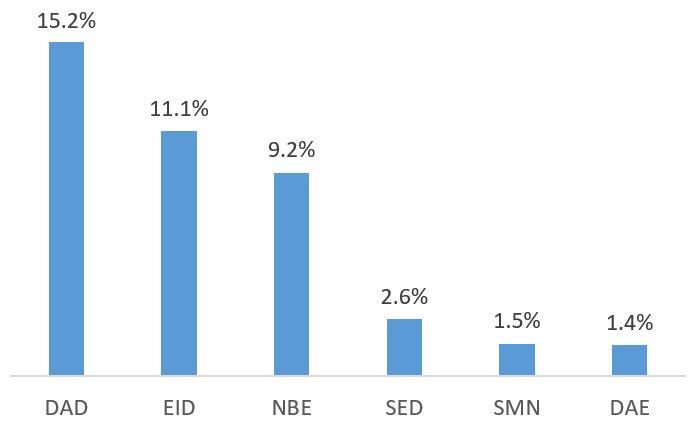

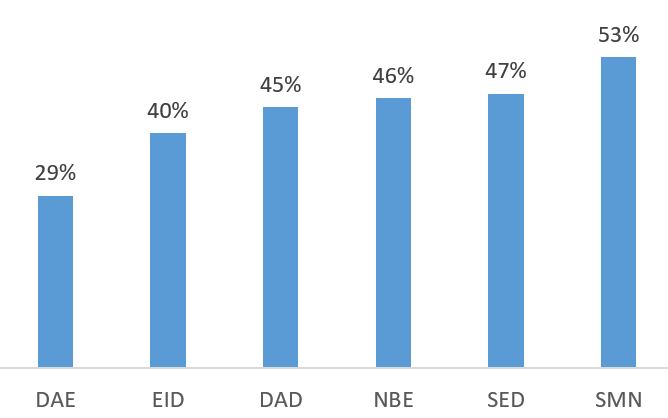

Nhà nước nắm giữ chi phối

Tại hầu hết các công ty hoạt động trong lĩnh vực giáo dục đang niêm yết trên sàn, thì nhà nước vẫn nắm giữ phần vốn chi phối. Đó chính là một trong những lý do vì sao những cổ phiếu này ít được quan tâm. Nhưng đó cũng chính là điểm mạnh của nhóm này, vì nhờ đó mà hoạt động kinh doanh được bảo vệ tốt, bền vững và đặc biệt báo cáo tài chính luôn sạch sẽ. Ngoài ra, những công ty này cũng được cho là có hoạt động kinh doanh mang tính độc quyền và có lợi thế quan hệ với các khách hàng có nguồn gốc từ nhà nước như trường học, sở giáo dục…

Tỷ lệ nắm giữ chi phối của nhà nước tại các công ty giáo dục (%)

(Nguồn: Cafef, Vietstock, Fatz Research)

Kho báu dành cho những nhà đầu tư kiên nhẫn

Bất chấp những hạn chế như vốn nhà nước, tăng trưởng hay thanh khoản thấp, chúng tôi cho rằng, đây vẫn là những cổ phiếu tuyệt vời cho những nhà đầu tư dài hạn, ưa thích sự ổn định, an toàn và kiên nhẫn. Đối với những nhà đầu tư này, thì đây không khác gì là những kho báu bị quên lãng. Chúng ta sẽ dễ dàng thu về những món hời lớn từ cổ tức, từ giá trị tài sản tăng lên của những công ty này, hay thậm chí một cuộc thoái vốn nhà nước tại những công ty này cũng làm cho giá cổ phiếu bay vút chỉ trong thời gian ngắn. Đương nhiên với những hạn chế trên, thì đây không dành cho những nhà đầu tư lướt sóng, thiếu kiên nhẫn và vốn ngắn hạn.

Theo Fatz Research

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.