(KTSG) – Dù quy mô tín dụng tăng mạnh, nhưng do mặt bằng lãi suất cho vay đã giảm đáng kể trong hơn một năm qua, nên nguồn thu nhập từ lãi vay của không ít ngân hàng vẫn thấp hơn so với cùng kỳ. Vậy đâu là sức kéo…

(KTSG) – Dù quy mô tín dụng tăng mạnh, nhưng do mặt bằng lãi suất cho vay đã giảm đáng kể trong hơn một năm qua, nên nguồn thu nhập từ lãi vay của không ít ngân hàng vẫn thấp hơn so với cùng kỳ. Vậy đâu là sức kéo lợi nhuận của các ngân hàng trong quí 3 vừa qua?

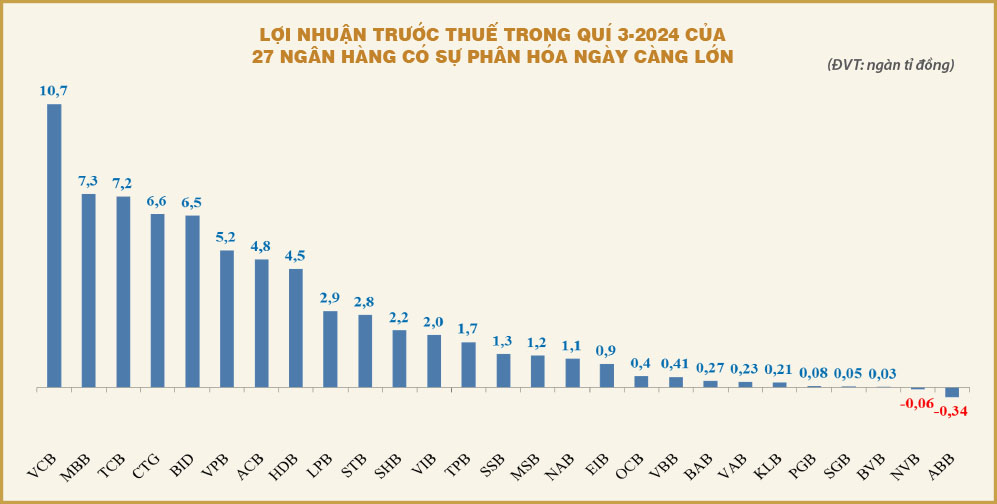

Phân hóa sâu sắc

Tổng lợi nhuận trước thuế (LNTT) của 27 ngân hàng thương mại niêm yết đã công bố báo cáo tài chính quí 3-2024 là hơn 70.140 tỉ đồng, tăng 17,7% so với cùng kỳ năm 2023. Theo đó, nhóm ngân hàng vẫn duy trì vị thế dẫn đầu về lợi nhuận trong các nhóm ngành hiện nay, bất chấp chất lượng tín dụng tiếp tục suy giảm và không ít ngân hàng vẫn còn chật vật để xử lý các khoản vay có vấn đề đang ngày một nhiều hơn.

Có đến 16 ngân hàng ghi nhận LNTT trên ngàn tỉ đồng chỉ trong một quí. Trong đó, Vietcombank giữ vững vị thế quán quân với mức lãi gần 10.700 tỉ đồng, tăng hơn 18% so với cùng kỳ năm trước. Bốn vị trí tiếp theo là những tên tuổi quen thuộc như MBBank lãi 7.308 tỉ đồng, tăng nhẹ 0,3%; Techcombank lãi 7.214 tỉ đồng, tăng 23,5%; VietinBank lãi 6.553 tỉ đồng, tăng 34,5% và BIDV lãi 6.498 tỉ đồng, tăng 10,3%. Đây cũng là những ngân hàng có quy mô và hiệu quả kinh doanh hàng đầu trong ngành.

Nếu xét theo tốc độ tăng trưởng lợi nhuận, sáu ngân hàng có tốc độ tăng trên 100% gồm VietBank lãi gần 410 tỉ đồng, tăng 725%; VietA Bank lãi 227 tỉ đồng, tăng 260%; BacA Bank lãi 271 tỉ đồng, tăng 252%; Eximbank lãi gần 904 tỉ đồng, tăng 194%; LPBank lãi 2.900 tỉ đồng, tăng 134% và NamA Bank lãi 1.106 tỉ đồng, tăng 112%. Đây là những ngân hàng thuộc nhóm có quy mô trung bình hoặc nhỏ, do quí cùng kỳ năm trước lãi thấp nên tốc độ tăng trưởng trong quí 3 vừa qua vượt trội như vậy.

Đáng lưu ý, có chín ngân hàng báo LNTT giảm sút so với cùng kỳ năm trước, gồm ACB giảm 191 tỉ đồng, tương đương giảm 3,8%; SHB giảm lần lượt 252 tỉ đồng và 10,4%, KienLong Bank giảm 28 tỉ đồng và 11,9%; VIB giảm 685 tỉ đồng và 25,5%; MSB giảm 463 tỉ đồng và 27,6%; Saigon Bank giảm 18 tỉ đồng và 27,7%; OCB giảm mạnh 915 tỉ đồng và 67,5%. Có thể thấy kết quả hoạt động của các ngân hàng ngày càng phân hóa sâu sắc, với ngày càng nhiều ngân hàng chứng kiến lợi nhuận bị chững lại, khi nửa đầu năm nay chỉ mới có sáu ngân hàng ghi nhận lợi nhuận sụt giảm so với cùng kỳ.

Sức kéo quí 3?

Tín dụng tăng trưởng mạnh mẽ là một trong những động lực thúc đẩy lợi nhuận của nhiều ngân hàng trong quí 3 vừa qua. Nếu so với cùng kỳ, có đến 14 ngân hàng đạt tốc độ tăng trưởng tín dụng trên 20%, trong đó phải kể đến HDBank tăng 37%; Techcombank tăng 32%; TPBank tăng 30%; VietBank tăng 29% và NCB tăng 26%. Ngược lại, BacA Bank và SaigonBank chỉ tăng vỏn vẹn lần lượt 5,1% và 4,6%.

Đáng lưu ý là việc quy mô tín dụng của nhiều ngân hàng tăng mạnh so với cùng kỳ có sự đóng góp lớn từ mức tăng trưởng đột biến trong tháng cuối năm 2023. Còn nếu so với đầu năm, Techcombank có tín dụng tăng mạnh nhất là 21%, 19 ngân hàng tăng trên 10%. Dù vậy cũng có một số ngân hàng tăng khá thấp như PGBank tăng 4,4%; BacA Bank tăng 3,8%; SaigonBank tăng 2,2%; ABBank tăng 0,7%.

Cũng cần biết rằng, dù quy mô tín dụng tăng mạnh, nhưng do mặt bằng lãi suất cho vay đã giảm đáng kể trong hơn một năm qua, nên nguồn thu nhập từ lãi vay của không ít ngân hàng vẫn thấp hơn so với cùng kỳ. Cụ thể, tổng thu nhập lãi và các khoản thu nhập tương tự của 27 ngân hàng trong quí 3 là 251.060 tỉ đồng, giảm 5,5% so với cùng kỳ. Trong đó, có đến 19 ngân hàng suy giảm, với mức giảm lớn nhất lần lượt là SHB giảm 25%; VietA Bank giảm 19%; ABBank giảm 18%; Vietcombank giảm 13%; Bản Việt và BacA Bank giảm 11%.

Dù vậy, mặt bằng lãi suất tiền gửi cũng đã giảm mạnh tương ứng. Cho nên, chi trả lãi tiền gửi của nhiều ngân hàng thậm chí còn ghi nhận tốc độ giảm lớn hơn, với mức giảm của 27 ngân hàng là 21%, xuống còn 158.877 tỉ đồng trong quí 3, giúp thu nhập lãi thuần đạt 106.730 tỉ đồng, vẫn tăng đến 18% so với cùng kỳ, đóng góp lớn vào mức tăng trưởng lợi nhuận của hầu hết các ngân hàng.

Cả 27/27 ngân hàng đều chứng kiến chi trả lãi tiền gửi thấp hơn so với cùng kỳ, với 20 ngân hàng giảm từ 20% trở lên. Yếu tố lãi suất huy động giảm giúp chi phí vốn đầu vào thấp hơn đáng kể cũng là yếu tố tác động lớn nhất vào tăng trưởng lợi nhuận của các ngân hàng xuyên suốt từ đầu năm đến nay.

Cả 27 ngân hàng đều chứng kiến chi trả lãi tiền gửi thấp hơn so với cùng kỳ, với 20 ngân hàng giảm từ 20% trở lên, trong đó giảm mạnh nhất phải kể đến VietA Bank giảm 37%; KienLong Bank giảm 35%; Eximbank, Vietcombank và NamA Bank đều giảm 31%. Yếu tố lãi suất huy động giảm giúp chi phí vốn đầu vào thấp hơn đáng kể là yếu tố tác động lớn nhất vào tăng trưởng lợi nhuận của các ngân hàng xuyên suốt từ đầu năm đến nay. Điều này cũng cho thấy xu hướng lãi suất có ảnh hưởng rất mạnh mẽ đến kết quả kinh doanh của các ngân hàng.

Trong khi đó, nguồn thu nhập ngoài lãi lại có sự ngược pha rõ rệt, khi bên cạnh 13 ngân hàng có thu nhập thuần từ dịch vụ trong quí 3 tăng trưởng so với cùng kỳ là 14 ngân hàng giảm sút. Trong đó, các ngân hàng tăng mạnh nhất gồm LPBank với 1.016 tỉ đồng, tăng 519%; SHB 145 tỉ đồng, tăng 282%; VietA Bank 41 tỉ đồng, tăng 190%; MSB 370 tỉ đồng, tăng 58%; Vietcombank 1.272 tỉ đồng và VietBank 46 tỉ đồng – đều tăng 43%.

Ngoài thu nhập dịch vụ còn có sự cân bằng giữa số tăng và giảm, các hoạt động khác đều chứng kiến sự suy giảm đáng kể của các ngân hàng. Như lãi thuần từ kinh doanh ngoại hối, có đến 23 ngân hàng sụt giảm so với cùng kỳ khi tỷ giá trong quí 3 vừa qua ổn định hơn so với giai đoạn trước; thu nhập từ mua bán chứng khoán đầu tư có 19 ngân hàng giảm sút.

Quy mô kinh doanh ngày càng lớn hơn, chi phí hoạt động của các ngân hàng cũng phình to hơn, với tổng mức riêng trong quí 3-2024 của 27 ngân hàng là 52.821 tỉ đồng, tăng 10% so với cùng kỳ. Trong đó, chỉ có bốn ngân hàng giảm là NamA Bank giảm 4%; Techcombank giảm 6%; Bản Việt giảm 8% và SHB giảm mạnh 25%; phần còn lại đều có chi phí hoạt động cao hơn so với quí 3-2023, đặc biệt một số ngân hàng tăng rất mạnh như KienLong Bank tăng 80%; BacA Bank tăng 41%; VietA Bank tăng 31%.

Cuối cùng, nợ xấu tiếp tục gia tăng khiến chi phí dự phòng rủi ro tín dụng của nhiều ngân hàng tăng. Theo đó, trong quí 3 vừa qua, 27 ngân hàng này đã trích lập dự phòng lên đến 32.659 tỉ đồng, tăng 9% so với cùng kỳ năm 2023. Trong đó, 19 ngân hàng có số trích lập dự phòng cao hơn so với cùng kỳ, đặc biệt có đến bảy ngân hàng tăng hơn 100% gồm VietBank tăng 552%; SaiGon Bank tăng 484%; Bản Việt tăng 220%; OCB tăng 199%; PGBank tăng 156%; SeABank tăng 126%; ABBank tăng 123%.

Ngược lại, có tám ngân hàng ghi nhận chi phí trích lập dự phòng rủi ro tín dụng thấp hơn so với cùng kỳ, gồm SHB giảm 17%; BIDV giảm 25%; VIB giảm 29%; ACB giảm 31%; TPBank giảm 35%; Vietcombank giảm 78%; VietA Bank giảm 86% và NamA Bank giảm tới 283%. Điều này cũng cho thấy nợ xấu của một số ngân hàng đã có dấu hiệu chững lại, không còn tăng mạnh như giai đoạn trước, nhờ đó cũng giúp lợi nhuận được cải thiện hoặc chí ít cũng kiềm hãm mức sụt giảm lợi nhuận so với cùng kỳ năm trước.

Để lại một bình luận