(KTSG) – Đầu năm 2024, thị trường chứng khoán diễn biến tương đối tích cực với nhiều đợt tăng điểm trong biên độ hẹp. Các cổ phiếu nhóm ngành ngân hàng cũng được hưởng lợi từ xu hướng này, nhưng mức tăng trưởng vẫn chưa thể giúp nhóm ngành này…

(KTSG) – Đầu năm 2024, thị trường chứng khoán diễn biến tương đối tích cực với nhiều đợt tăng điểm trong biên độ hẹp. Các cổ phiếu nhóm ngành ngân hàng cũng được hưởng lợi từ xu hướng này, nhưng mức tăng trưởng vẫn chưa thể giúp nhóm ngành này trở thành động lực dẫn dắt toàn bộ thị trường. Một số ngân hàng tăng trưởng tốt, trong khi một số ngân hàng đã mất điểm ngay từ đầu năm. Bài viết sẽ phân tích rõ hơn động lực đằng sau các đợt tăng giá của các cổ phiếu ngân hàng.

Mức sinh lời của ngành ngân hàng vẫn tốt hơn thị trường

Tính đến cuối quí 1-2024, tăng trưởng GDP đạt 5,66%, mức cao nhất kể từ sau khi đại dịch đến nay. Các đơn hàng sản xuất công nghiệp gia tăng với chỉ số IIP tăng 5,67% và chỉ số PMI vẫn dao động ở ngưỡng 50. Trước các dấu hiệu tích cực từ bối cảnh vĩ mô, thị trường chứng khoán tiếp tục tăng điểm dựa trên mức nền tương đối cao tại cuối năm 2023.

Cụ thể, VN-Index đã duy trì trên mức 1.200 điểm từ đầu tháng 2 đến nay, với mức đỉnh 1.284 điểm tại cuối tháng 3. Đến cuối tháng 4, mặc dù đã mất kha khá điểm so với mức cao trước đó, mức sinh lời tích lũy của thị trường đạt 7% – cao hơn hẳn so với mức 4% của cùng kỳ năm trước. Nhìn chung, có thể kỳ vọng về triển vọng tốt hơn của thị trường chứng khoán trong năm nay.

Tính tới thời điểm hiện tại, ngân hàng nằm trong tốp ngành có mức sinh lời cao, dao động từ 15-20% so với đầu năm. Trong tháng 4, diễn biến của chỉ số ngân hàng trở nên kém khả quan hơn trong ba tháng trước đó. Cũng trong khoảng thời gian này, các ngân hàng đã công bố báo cáo tài chính quí 1. Tuy nhiên, kết quả kinh doanh kém sắc, nợ xấu gia tăng trở lại sau quí 4-2023 cùng với khả năng gia hạn Thông tư 02 đến hết năm 2024 trở thành lý do khiến các nhà đầu tư e ngại chất lượng lợi nhuận của các ngân hàng.

Triển vọng tăng trưởng thấp và rủi ro gia tăng khiến đánh giá của thị trường đối với các cổ phiếu ngân hàng trở nên tiêu cực hơn. Thêm vào đó, tại các cuộc họp đại hội đồng cổ đông, các ngân hàng cũng đưa ra kế hoạch lợi nhuận khiêm tốn so với năm trước. Những yếu tố trên khiến chỉ số giá ngành ngân hàng mất 6% mức sinh lời đã tích lũy trong quí 1.

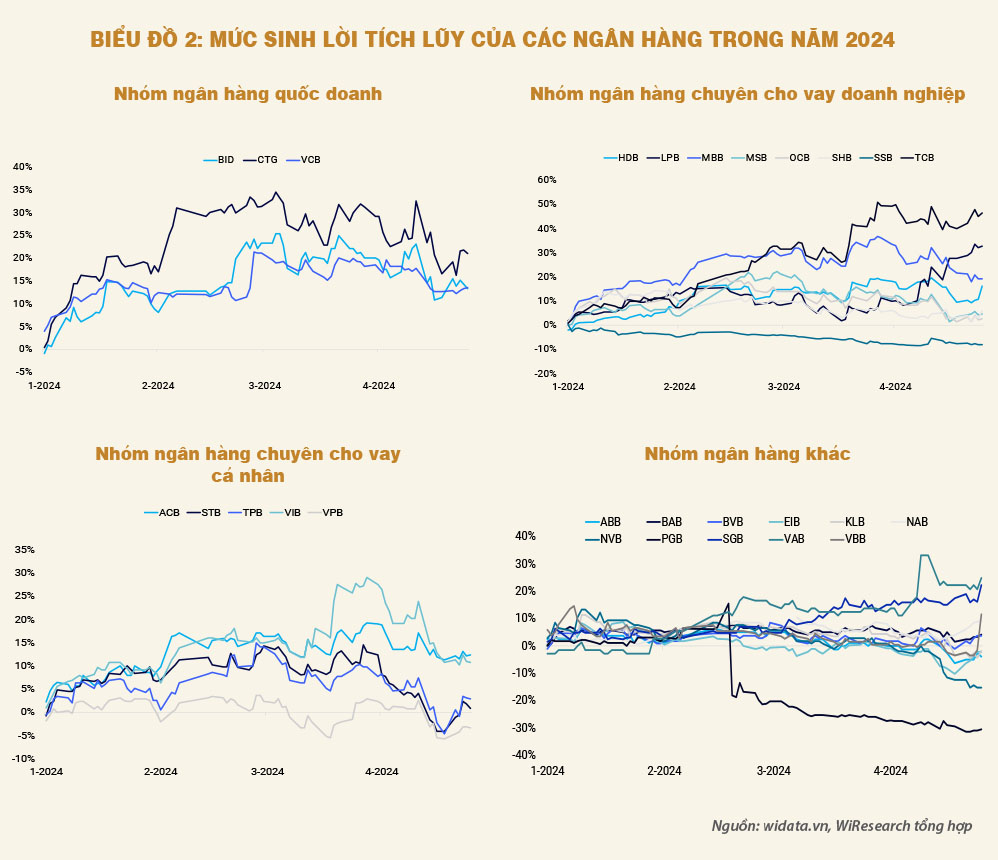

Sự phân hóa trong mức sinh lời của các cổ phiếu

Ngay từ đầu năm 2024, Ngân hàng Nhà nước (NHNN) đã thực hiện chính sách tiền tệ mở rộng với mục tiêu tăng trưởng tín dụng là 15% – nhỉnh hơn so với mức 14% năm trước. NHNN đã quyết định cấp room tín dụng một lần cho các ngân hàng và thúc đẩy giải ngân trong quí 1. Đối với các chính sách, lãi suất điều hành và quy định về trần lãi suất huy động duy trì ở mức thấp tạo điều kiện giảm chi phí vốn tại các ngân hàng. Tuy nhiên, do chính sách lãi suất cho vay thấp, thu nhập lãi của các ngân hàng cũng bị ảnh hưởng đáng kể. Như vậy, triển vọng của ngân hàng trong năm nay phụ thuộc nhiều vào chiến lược tăng trưởng tín dụng và quản trị nợ xấu để giảm áp lực trích lập dự phòng.

Với các điều kiện vĩ mô hỗ trợ tăng trưởng tín dụng, nhóm cổ phiếu ngân hàng cũng chứng kiến mức sinh lời tích lũy tương đối cao so với các ngành khác. Mặc dù khối ngoại vẫn duy trì trạng thái bán ròng, nhưng dòng tiền trong nước đã giữ cho đà tăng trưởng của cổ phiếu ngân hàng được duy trì. Cuối tháng 4, chỉ số ngành ngân hàng đã tăng 13% so với mức 7% của VN-Index. Giữa các ngân hàng cũng có sự phân hóa mức sinh lời rõ rệt. Trong đó, mức tăng giá cho thấy đánh giá của thị trường về khả năng tăng trưởng tín dụng và chiến lược tín dụng của từng ngân hàng trong thời gian tới.

Nhóm ngân hàng gốc quốc doanh có mức tăng giá tốt và ổn định hơn. Trước bối cảnh nợ xấu chưa được phản ánh đầy đủ, các ngân hàng gốc quốc doanh với mức nợ xấu thấp và tỷ lệ bao phủ nợ xấu dày nhận được đánh giá cao từ thị trường. Việc trích lập dự phòng rủi ro đầy đủ giúp các ngân hàng giảm áp lực tăng thêm chi phí trích lập trong các kỳ sau. VietinBank (CTG) có mức sinh lời tốt nhất trong nhóm với mức NIM được duy trì tốt trong quí 1 vừa rồi. Bên cạnh đó, VietinBank cũng ghi nhận mức tăng trưởng tín dụng đến cuối tháng 4 là 4,1%, vượt trội so với mức trung bình của toàn hệ thống.

Động lực tăng trưởng của ngân hàng chủ yếu đến từ việc khai thác hệ sinh thái của các tập đoàn, doanh nghiệp lớn hiện tại và sự gia tăng của các doanh nghiệp FDI. BIDV (BID) và Vietcombank (VCB) có mức tăng giá thấp hơn, dao động trong khoảng 10-20% so với đầu năm, trong quí 1 các ngân hàng ghi nhận mức tăng trưởng tín dụng khá thấp so với mặt bằng chung.

So với các nhóm ngân hàng khác, các ngân hàng chuyên cho vay doanh nghiệp có mức sinh lời tốt nhất, nhưng lại có sự phân hóa lớn trong nhóm. LienVietPostBank (LPB) và Techcombank (TCB) có mức tăng trưởng tín dụng so với đầu năm lần lượt là 11,71% và 7,14%, trong khi đó tỷ lệ nợ xấu nằm ở mức thấp so với trung bình ngành. Những yếu tố trên giúp LPB và TCB ghi nhận mức tăng giá tích cực ngay từ đầu năm. Trong khi đó, đường xu hướng giá của MBB bắt đầu giảm nhiệt từ giữa tháng 4 khi ngân hàng có mức tăng trưởng tín dụng thấp, chỉ 0,4% so với cuối năm 2023 và tỷ lệ nợ xấu lên tới 2,45%. Chỉ có cổ phiếu của SeABank (SSB) đã liên tiếp mất điểm từ đầu năm, một phần do thông tin bán cổ phiếu của các cổ đông nội bộ đã gia tăng thêm tâm lý lo ngại đối với cổ phiếu này.

Nhóm các ngân hàng chuyên cho vay cá nhân cũng thể hiện sự phân hóa lớn. Trong đó, ACB duy trì mức tăng giá tốt hơn so với các ngân hàng còn lại, với mức tăng trưởng tín dụng tốt nhờ chiến lược phát triển mảng khách hàng FDI và xuất nhập khẩu. Đối với VIB, dù không tăng trưởng tín dụng cao, việc NIM của ngân hàng và hiệu suất sinh lời vẫn duy trì tốt cũng góp phần ảnh hưởng tích cực lên giá cổ phiếu ngân hàng.

Ngược lại, nhu cầu tiêu dùng và vay nợ mua nhà ở thấp là yếu tố quan ngại đối với khả năng tăng trưởng tín dụng của VPBank (VPB) và TPBank (TPB), thực tế trong quí 1 tăng trưởng tín dụng của các ngân hàng này lần lượt là -3% và 2%. Đối với Sacombank, việc ngân hàng liên quan đến các khoản nợ rủi ro của Bamboo Airways và cả Công ty cổ phần Đầu tư LDG khi lãnh đạo của doanh nghiệp này bị bắt vào cuối năm 2023 đã hạn chế mức tăng giá của cổ phiếu.

Đối với nhóm các ngân hàng khác, mức sinh lời của các cổ phiếu đang kém hấp dẫn hơn hẳn. Vấn đề của các ngân hàng là chiến lược để cạnh tranh tăng trưởng tín dụng trong giai đoạn này nhưng vẫn đảm bảo được mức nợ xấu hợp lý. Đặc biệt là khi các ngân hàng này không có lợi thế về chi phí vốn, dẫn đến việc lựa chọn tệp khách hàng tốt cũng bị hạn chế. Kết quả kinh doanh kém khả quan trong quí 1 với mức NIM thấp, tăng trưởng tín dụng âm, và tỷ lệ nợ xấu gần chạm ngưỡng 3% đã khiến cổ phiếu PGBank (PGB) kém hấp dẫn. Tính đến cuối tháng 4, cổ phiếu PGB đã giảm hơn 30% so với mức giá đầu năm. Một số cổ phiếu trong nhóm vẫn có mức tăng giá tốt như SGB và VAB. Nhưng động lực để tăng trưởng cho các quí sau của nhóm các ngân hàng khác chưa thực sự rõ ràng.

Trong giai đoạn tích lũy của thị trường chứng khoán, ngành ngân hàng vẫn chứng minh là một trong những ngành có mức tăng giá hấp dẫn. Tuy nhiên, sự phân hóa về chiến lược tăng trưởng và khả năng quản trị dẫn đến mức sinh lời khác nhau giữa các ngân hàng. Dù các chỉ số kinh tế vĩ mô cho thấy sự phục hồi, niềm tin vào khả năng tăng trưởng của ngành ngân hàng vẫn còn rất dè dặt. Vì vậy, các phân tích cơ bản về chiến lược tăng trưởng của mỗi ngân hàng cũng như khả năng thực thi sẽ đóng vai trò then chốt để nhà đầu tư có thể lựa chọn ra cơ hội đầu tư tốt.

(*) CFA

(**) Wiresearch

Kinh tế Sài Gòn Online

Để lại một bình luận