TPO – Công ty CP Lilama 69-1 (mã L61) vừa bị cưỡng chế hơn 7 tỷ đồng do nợ thuế quá hạn. Đáng chú ý, báo cáo tài chính năm 2025 của doanh nghiệp này cũng bị đơn vị kiểm toán từ chối đưa ra ý kiến, nghi ngờ khả…

Theo quyết định của Thuế tỉnh Bắc Ninh, Lilama 69-1 bị cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn do nợ thuế quá 90 ngày. Số tiền bị cưỡng chế là hơn 7,08 tỷ đồng. Thời gian áp dụng cưỡng chế trong vòng một năm, đến cuối tháng 3/2027.

Tình hình tài chính của công ty cũng ghi nhận nhiều điểm đáng lưu ý, theo báo cáo kiểm toán năm 2025 do Công ty TNHH Hãng Kiểm toán AASC thực hiện.

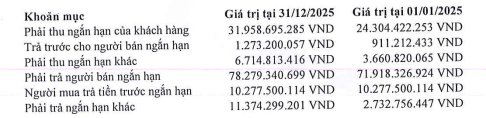

Tại thời điểm 1/1/2025 và 31/12/2025, doanh nghiệp ghi nhận hàng loạt khoản công nợ phải thu, phải trả với giá trị lớn. Cụ thể, phải thu ngắn hạn của khách hàng lần lượt ở mức khoảng 24,3 tỷ đồng đầu năm và gần 32 tỷ đồng cuối năm. Phải thu ngắn hạn khác tăng từ khoảng 3,66 tỷ đồng lên 6,7 tỷ đồng.

Một số khoản công nợ trên các khoản mục phải thu của Lilama 69-1.

Ở chiều ngược lại, phải trả người bán ngắn hạn ở mức cao, từ khoảng 71,9 tỷ đồng lên hơn 78,2 tỷ đồng. Khoản người mua trả tiền trước duy trì khoảng 10,27 tỷ đồng. Phải trả ngắn hạn khác tăng mạnh từ khoảng 2,73 tỷ đồng lên 11,37 tỷ đồng.

Tuy nhiên, theo kiểm toán, đến thời điểm phát hành báo cáo đơn vị này chưa thu thập được đầy đủ biên bản đối chiếu, xác nhận công nợ tại đầu và cuối năm đối với các khoản mục trên. Vì vậy, kiểm toán không có cơ sở đánh giá tính chính xác của các số liệu cũng như ảnh hưởng (nếu có) đến báo cáo tài chính năm 2025.

Doanh nghiệp còn ghi nhận khoảng 4 tỷ đồng các khoản phải thu ngắn hạn khác đã quá hạn thanh toán tại cả đầu và cuối năm 2025. Tuy nhiên, đơn vị kiểm toán cho biết chưa thu thập được đầy đủ hồ sơ đánh giá khả năng thu hồi và cơ sở trích lập dự phòng đối với các khoản này. Do đó, không đủ căn cứ để xác định liệu chỉ tiêu “Dự phòng phải thu khó đòi” có cần điều chỉnh hay không.

Báo cáo tài chính năm 2025 cho thấy doanh nghiệp đã lỗ liên tiếp 4 năm. Lỗ lũy kế đến cuối năm 2025 lên khoảng 246,8 tỷ đồng, khiến vốn chủ sở hữu âm hơn 102,6 tỷ đồng.

Theo đơn vị kiểm toán, đối với các khoản vay và nghĩa vụ tài chính quá hạn, các ngân hàng đã khởi kiện ra tòa và yêu cầu xử lý tài sản bảo đảm cùng các tài sản hợp pháp khác để thu hồi nợ. Những yếu tố này làm dẫn đến kiểm toán nghi ngờ về khả năng hoạt động liên tục của doanh nghiệp.

Doanh nghiệp ghi nhận chi phí sản xuất kinh doanh dở dang trong hàng tồn kho với giá trị rất lớn, lần lượt khoảng 425,3 tỷ đồng (đầu năm 2025) và 424,8 tỷ đồng (cuối năm 2025). Tuy nhiên, kiểm toán cho biết chưa thu thập được đầy đủ bằng chứng phù hợp để xác định tính chính xác của giá trị khối lượng dở dang cũng như cơ sở kết chuyển giá vốn trong năm. Vì vậy, không thể đánh giá tính phù hợp của chỉ tiêu “Hàng tồn kho” và các chỉ tiêu liên quan.

Với việc không thể thu thập đầy đủ bằng chứng, Hãng Kiểm toán AASC đã từ chối đưa ra ý kiến đối với báo cáo tài chính năm 2025 của Lilama 69-1.

Hãng kiểm toán từ chối đưa ra ý kiến đối với báo cáo tài chính năm 2025 của Lilama 69-1.

Theo báo cáo thường niên 2024, Lilama 69-1 là thành viên của Tổng công ty lắp máy Việt (Lilama). Lilama 69-1 tiền thân từ hai công trường: Công trường Lắp máy phân đạm Hà Bắc và công trường Lắp máy nhiệt điện Uông Bí – Quảng Ninh thành lập năm 1961.

Ngày 22/4/2024, Sở Giao dịch chứng khoán Hà Nội đã ban hành quyết định về việc hủy bỏ niêm yết cổ phiếu bắt buộc đối với cổ phiếu L61. Lý do là kiểm toán AASC từ chối ý kiến đối với báo cáo tài chính năm 2023 của công ty. Cổ phiếu L61 chuyển sang UPCoM, đang trong diện hạn chế giao dịch, dừng ở mức 1.400 đồng/ đơn vị.

Tiền Phong

Để lại một bình luận