(KTSG Online) – Lãi suất tiền gửi tiếp tục giảm mạnh vào cuối năm, thêm lần nữa trở thành câu chuyện kỳ vọng cho khả năng tăng trưởng của thị trường chứng khoán trong năm 2024, dù còn nhiều nghi ngại về sức cầu tiêu dùng và đầu tư. Thị…

(KTSG Online) – Lãi suất tiền gửi tiếp tục giảm mạnh vào cuối năm, thêm lần nữa trở thành câu chuyện kỳ vọng cho khả năng tăng trưởng của thị trường chứng khoán trong năm 2024, dù còn nhiều nghi ngại về sức cầu tiêu dùng và đầu tư.

Cùng nhịp giảm lãi suất với thế giới

Lãi suất tiền gửi các nhà băng quy mô lớn lại tiếp tục giảm mạnh vào cuối năm. Ở trường hợp của Vietcombank chỉ còn huy động mức 3,2% cho kỳ hạn 6 tháng, còn kỳ hạn 1 tháng chỉ 1,9%, mức thấp nhất từ trước đến nay.

Lãi suất giảm, thị trường chứng khoán đi ngang trong khi vàng miếng tăng giá mạnh khiến nhiều nhà đầu tư chứng khoán rơi vào tình trạng “đứng núi này trông núi nọ”. Nhưng với các chuyên gia chứng khoán, mặt bằng lãi suất giảm lại đang là tín hiệu tích cực nhất khi bình luận về tương lai thị trường vào năm 2024, đặc biệt là khi “hòa chung nhịp” giảm lãi suất với thị trường thế giới.

Tại tọa đàm “Đầu tư vào đâu khi lãi suất vào chu kỳ giảm” do Công ty Chứng khoán Yuanta Việt Nam tổ chức mới đây, ông Nguyễn Thế Minh, Giám đốc Chứng khoán Yuanta, đặt kỳ vọng vào câu chuyện lãi suất sẽ bắt đầu chu kỳ giảm từ năm 2024. Theo đó, điểm chung tích cực giữa thế giới và Việt Nam là lạm phát không còn là vấn đề đáng ngại.

Mặt khác, chứng khoán Việt Nam được đánh giá là thường có độ tương quan với chứng khoán Mỹ, nghĩa là kỳ vọng thị trường sẽ đi cùng chiều với nhau, còn chỉ số chứng khoán Mỹ tăng lên mức kỷ lục trong khi VN-Index vẫn đi ngang. Theo đó, thị trường Mỹ được kỳ vọng nhiều vì lợi suất chính phủ Mỹ 10 năm đã ở vùng cao kỷ lục, khi bước vào chu kỳ giảm thì sẽ ảnh hưởng tích cực đến chứng khoán.

Đánh giá tương tự, theo nhóm phân tích của Công ty chứng khoán VCBS, kể từ giai đoạn dịch Covid-19, thị trường thường đồng pha với xu hướng biến động của mặt bằng lãi suất. “Mặt bằng lãi suất thấp tiếp tục là yếu tố chính hỗ trợ cho mức định giá của thị trường trong năm 2024”, theo VCBS.

Kỳ vọng VN-Index trở lại xu hướng tăng điểm

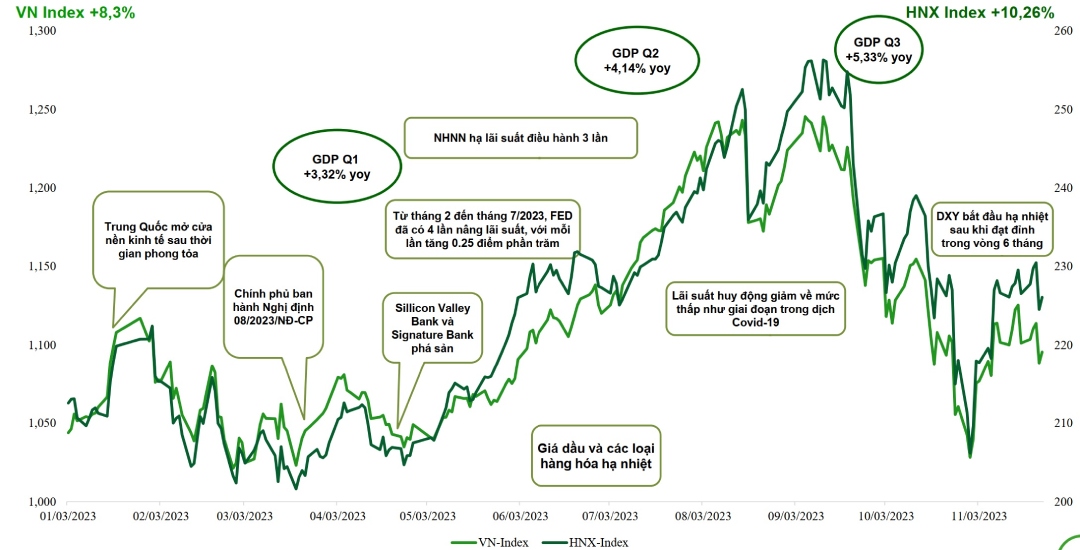

Năm 2023 được ghi nhận là năm phục hồi của VN-Index khi điểm số tăng đi cùng với thanh khoản. Thị trường cũng sôi động hơn nhờ vào các yếu tố vĩ mô được cải thiện, các chính sách tập trung tháo gỡ khó khăn và hỗ trợ tăng trưởng.

Theo đó, VN-Index đã có nhịp dài tăng điểm từ đầu năm, gần chạm ngưỡng 1.250 điểm vào đầu tháng 9, nhưng sau đó giảm mạnh về mức 1.025 điểm và hiện vẫn đang nỗ lực phục hồi vào những ngày cuối cùng của năm.

Thanh khoản trung bình được cải thiện, khi khối lượng cổ phiếu trung bình được giao dịch mỗi phiên tăng 11,6%, nhưng giá trị giao dịch bình quân mỗi phiên sụt giảm đáng kể, xấp xỉ 28,7%. Đà phục hồi của thị trường được dẫn dắt chủ yếu bởi một số cổ phiếu vốn hóa lớn, trong đó chủ yếu là ngân hàng, bất động sản.

Nhóm phân tích của VCBS dự báo mức cao nhất của chỉ số VN Index có thể đạt được trong năm 2024 là vùng 1.300 điểm, nhưng khả năng xen kẽ nhịp điều chỉnh mạnh, trong bối cảnh thị trường chịu tác động từ cả yếu tố hỗ trợ tích cực lẫn những tác động tiêu cực từ các rủi ro kinh tế vĩ mô toàn cầu vẫn đang hiện hữu.

“Diễn biến chung trên thị trường trong trung hạn nhiều khả năng sẽ là những nhịp tăng giảm đan xen đi cùng sự phân hóa mang tính “tách tốp” ở các ngành giữa các doanh nghiệp đầu ngành với triển vọng kinh doanh ổn định và sức chịu đựng tốt hơn so với phần còn lại trong ngành đó”, VCBS nhận định.

Trong khi đó, nhóm phân tích của Công ty chứng khoán VNDirect lại tỏ ra lạc quan hơn rất nhiều với kỳ vọng vùng 1.400-1.450 điểm trong năm 2024, nhờ thị trường tài chính trở lại điều kiện bình thường, đi cùng lợi nhuận doanh nghiệp niêm yết được cải thiện tích cực.

Các yếu tố tích cực được nhắc đến là kinh tế tiếp tục phục hồi, trong đó động lực chính vẫn đến từ sản xuất và xuất khẩu; các chính sách hỗ trợ kinh tế tiếp tục được đẩy mạnh (giảm thuế VAT, cải cách tiền lương, duy trì nới lỏng tiền tệ). Con số tăng trưởng được kỳ vọng sẽ đạt cao hơn nhờ một phần mức thực hiện trong năm 2023 là thấp.

Thị trường cũng tích cực hơn khi lợi nhuận các công ty niêm yết được dự báo sẽ tăng trưởng cao hơn, một phần vì so sánh với mức nền rất thấp trong năm 2023. Theo Công ty chứng khoán Yuanta Việt Nam, lợi nhuận toàn thị trường năm 2024 ước tăng khoảng 28% so với cùng kỳ.

Nhóm phân tích của Yuanta Việt Nam cho rằng mức định giá nhìn chung của thị trường vẫn đang hấp dẫn, và chỉ “đắt” nếu doanh nghiệp không làm ra lợi nhuận. Các nhóm ngành dẫn dắt có thể là ngành công nghệ, tiếp theo là dầu khí, năng lượng và dầu khí.

Xét về câu chuyện định giá, theo báo cáo chiến lược thị trường công bố giữa tháng 12 của Công ty chứng khoán ACBS, định giá của nhóm VN30 (30 cổ phiếu vốn hóa lớn nhất thị trường) đang ở mức rất thấp so với lịch sử vì khối ngoại bán mạnh trong những tháng cuối năm. Tuy nhiên, tính riêng trong nhóm ngân hàng thì định giá lại chưa phải là quá thấp. Tương tự, định giá ở nhóm vốn hóa vừa và nhỏ lại không còn thấp nữa, có vẻ phản ánh giá cổ phiếu đã chạy trước và phản ánh kỳ vọng về phục hồi lợi nhuận trong tương lai.

Nhóm phân tích của ACBS duy trì xếp hạng tích cực trong ngắn hạn với một số nhóm ngành như bất động sản khu công nghiệp, xây dựng hạ tầng và dân dụng, dầu khí, phân bón và hóa chất cơ bản, vận tải hàng hóa và cảng biển, công nghệ.

Bên cạnh những điểm tích cực đến từ lãi suất hay chính sách hỗ trợ nền kinh tế, thách thức với thị trường chứng khoán, theo VCBS, đó là sự lo ngại về sức mua (cả thế giới và trong nước) chưa có sự cải thiện đáng kể, trong khi lo ngại khác là giá cả hàng hóa bật tăng trở lại đi cùng xu hướng mạnh lên của đồng đô la Mỹ kéo theo mức lạm phát cao hơn. Thêm nữa, diễn biến địa chính trị trong khu vực và trên thế giới tiếp tục tiềm ẩn nguy cơ ảnh hưởng tiêu cực đến tăng trưởng kinh tế của các đối tác thương maị và đầu tư lớn của Việt Nam.

Kinh tế Sài Gòn Online

Để lại một bình luận