(KTSG Online) – Dù các ngân hàng đã đồng thuận đưa lãi suất rời khỏi vùng 9% nhưng khoảng trống thanh khoản đi cùng áp lực lạm phát, tỷ giá khiến lộ trình hạ nhiệt mặt bằng lãi suất gặp nhiều trở ngại. Nhiều ngân hàng bắt đầu giảm lãi…

(KTSG Online) – Dù các ngân hàng đã đồng thuận đưa lãi suất rời khỏi vùng 9% nhưng khoảng trống thanh khoản đi cùng áp lực lạm phát, tỷ giá khiến lộ trình hạ nhiệt mặt bằng lãi suất gặp nhiều trở ngại.

Nhiều ngân hàng bắt đầu giảm lãi suất huy động

Cuộc đua lãi suất huy động: áp lực ngắn hạn hay chu kỳ mới?

Lãi suất liên ngân hàng tăng sốc, áp lực vốn quay lại hệ thống

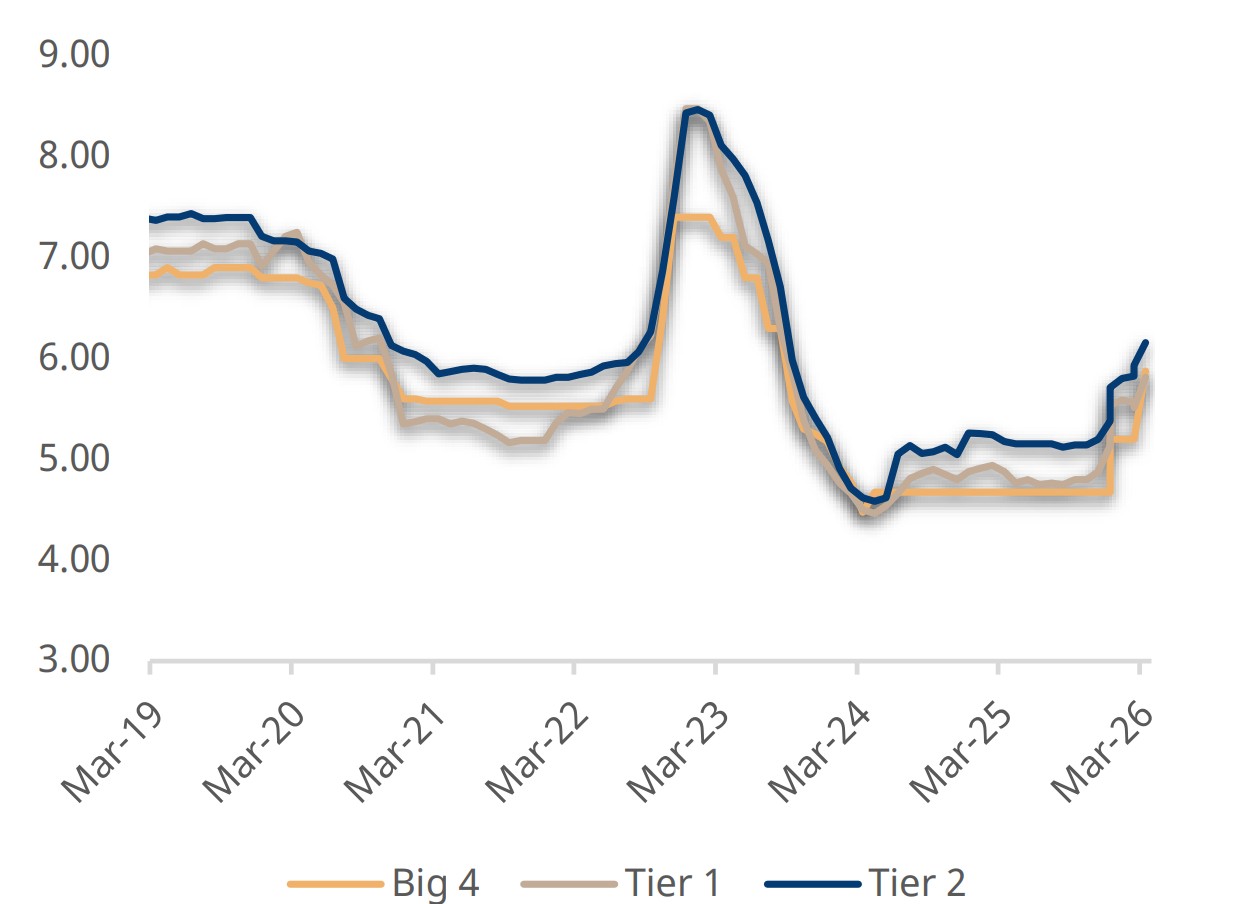

Lãi suất huy động đã đạt đỉnh

Trong những ngày đầu tháng 4, thị trường tiền gửi dân cư bỗng trở nên nhộn nhịp với nhiều khoản huy động với lãi suất ở mức cao. Tuy nhiên, hầu hết các ngân hàng tham gia buổi họp tuần trước với Ngân hàng Nhà nước, đã công bố biểu lãi suất mới, giảm trung bình khoảng 0,5%/năm ở các kỳ hạn trung và dài hạn.

Hội nghị này đặt ra yêu cầu các ngân hàng đồng thuận giảm 50-100 điểm cơ bản lãi suất huy động áp dụng cho các khoản tiền gửi mới có kỳ hạn trên 6 tháng. Việc này được kỳ vọng giúp hạ nhiệt đà tăng mạnh của lãi suất huy động, vốn đã tăng hơn 200 điểm, theo cơ quan quản lý.

Tuy nhiên, thị trường vẫn tỏ ý nghi ngờ về khả năng “đồng thuận” để tiếp tục giảm thêm lãi suất huy động. Khó trả lời về việc liệu xem lãi suất có thể giảm đến đâu, nhưng hầu hết các lãnh đạo ngân hàng cũng như chuyên gia đều cho rằng lãi suất huy động đang ở vùng đỉnh.

Theo ông Nguyễn Hưng, Tổng giám đốc Ngân hàng TPBank, một số ngân hàng đẩy lãi suất huy động kỳ hạn 6-12 tháng lên mức trên dưới 9%/năm, nhằm hút vốn và sau đó cả thị trường chung đi theo kiểu dây chuyền.

Việc tăng lãi suất nhanh trên thực tế là bất thường vì nhu cầu vốn vẫn chưa ở mức cao. Thêm nữa, với mức lạm phát hiện nay, lãi suất tiền gửi ở mức 6-7% vẫn thực dương và hợp lý.

Mặt khác, có giai đoạn lãi suất liên ngân hàng lại giảm xuống thấp hơn mức lãi suất huy động từ thị trường dân cư. Hiện tượng này cũng phổ biến nhưng nhiều ngân hàng lạm dụng nguồn vốn rẻ này để cho vay. Hệ quả là phải đối mặt với rủi ro thanh khoản khi lãi suất liên ngân hàng bất ngờ tăng vọt.

Còn ông Lê Quang Trung, Giám đốc khối nguồn vốn ngoại hối, Ngân hàng VIB, cho rằng vùng lãi suất 9%/năm có thể được coi là vùng đỉnh vì hệ thống ngân hàng khó có thể chấp nhận việc huy động với mức lãi suất hai con số.

Mặt khác, theo ông Trung, chi phí lãi vay quốc tế đang hạ nhiệt, thấp hơn mức 9% nên sẽ giúp ngân hàng có khả năng huy động vốn ngoại, giảm bớt áp lực phải huy động vốn từ dân cư với lãi suất cao

Trong một báo cáo đánh giá về ngân hàng vừa công bố, nhóm phân tích Công ty chứng khoán Mirae Asset, cũng bình luận dựa trên tình hình hiện tại, lãi suất huy động được cho là cách vùng đỉnh không quá xa, khoảng 20-30 điểm cơ bản trong bối cảnh cân đối các yếu tố vĩ mô như lạm phát, tỷ giá và cung tiền.

Cơ hội nào để giảm lãi suất?

Mặc dù được cho là ở vùng đỉnh nhưng khả năng giảm lãi suất đến đâu vẫn còn là dấu hỏi. Lo ngại hiện nay là câu chuyện của giá dầu làm tăng lạm phát, áp lực lên lãi suất. Một “mặt trận” khác là tỷ giá cũng chịu áp lực khi lãi suất đô la Mỹ đang đặt lên bàn tính toán, thậm chí có thể chưa cắt giảm như lộ trình kỳ vọng trước đó.

Bên cạnh biến số từ thế giới, vấn đề của thị trường tài chính nội địa là cấu trúc huy động vốn của hệ thống ngân hàng, ngày càng gặp áp lực khi cho vay tăng nhanh hơn huy động. Các ngân hàng chịu áp lực thiếu vốn kinh doanh buộc phải đi vay mượn với giá cao hơn, tạo vòng lặp dẫn đến rủi ro chung.

Đây cũng là lý do mà các chuyên gia cho rằng lãi suất chưa thể giảm nhanh trong ngắn hạn. Theo ông Trung, kỷ nguyên “tiền rẻ” đã kết thúc, hiện tại không còn nguồn tiền rẻ và mức lãi suất vẫn sẽ duy trì ở mức cao so với giai đoạn trước đây. Theo đó, lãi suất chưa thể giảm ngay trong ngắn hạn khi chưa giải quyết được bài toán khoảng trống giữa cho vay và huy động.

Điểm tích cực cho thị trường hiện nay là Việt Nam đặt mục tiêu tăng trưởng 10%, dẫn đến nhu cầu vốn tài trợ trong nền kinh tế cao, nhưng điều hành mặt bằng lãi suất trong bối cảnh hiện nay là một áp lực lớn đối với cơ quan quản lý.

Theo nhóm phân tích Công ty chứng khoán Maybank, sau cuộc họp gần đây với các ngân hàng thương mại, một tín hiệu tích cực hơn từ Ngân hàng Nhà nước là chính sách “bơm thanh khoản” vẫn sẽ linh hoạt và kịp thời để tránh các biến động lớn trên thị trường liên ngân hàng.

Ngoài ra, cơ quan quản lý cũng có thể đang xem xét các biện pháp khác nhằm hỗ trợ thanh khoản với chi phí thấp hơn, đặc biệt là cho nhóm ngân hàng quốc doanh để tiếp tục dẫn dắt việc giảm lãi suất cho vay. “Điều này có thể có lợi cho các ngân hàng quốc doanh khi họ vẫn có thể ít nhất duy trì NIM không thay đổi. Tuy nhiên, đối với phần lớn các ngân hàng tư nhân, áp lực lên NIM sẽ quay trở lại”, nhóm phân tích Maybank bình luận.

Theo ông Hưng, mức lãi suất huy động sẽ bình ổn trở lại quanh mốc 7% trong thời gian tới, tạo cơ sở hợp lý để các ngân hàng có thể hạ mặt bằng lãi suất cho vay đầu ra. NHNN cũng đã phát đi thông điệp sẽ giữ lãi suất điều hành, từ đó tạo kỳ vọng mặt bằng lãi suất sẽ bớt biến động và từng bước ổn định, hạ nhiệt bền vững hơn.

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.