A.I (KTSG Online) – Mức lãi suất niêm yết 9-10%/năm xuất hiện trở lại sau khoảng 4 năm nhưng các chuyên gia kỳ vọng đây chỉ là áp lực ngắn hạn thay vì khởi đầu của một chu kỳ lãi suất cao mới. Lãi suất tiết kiệm đồng loạt được…

(KTSG Online) – Mức lãi suất niêm yết 9-10%/năm xuất hiện trở lại sau khoảng 4 năm nhưng các chuyên gia kỳ vọng đây chỉ là áp lực ngắn hạn thay vì khởi đầu của một chu kỳ lãi suất cao mới.

Rủ nhau “săn” lãi tiết kiệm cao

Khi lãi suất tiết kiệm lên từng ngày, nhiều người sốt sắng đi tìm kiếm mức sinh lợi cao hơn bằng nhiều cách. Chị Thảo, nhân viên văn phòng ở phường Bến Thành, nói rằng đang rủ thêm bạn mình cùng tham gia để được nhận lãi suất lên đến 9,3%/năm trong vòng 6 tháng.

“Tôi có 100 triệu đồng còn dư nên rủ bạn góp chung một nửa để hưởng lãi suất cao. Chỉ cần 200 triệu là nhân viên Vikki Bank cho mã ưu đãi, mở sổ ngay trên ứng dụng”, chị Thảo nói.

Trong khi đó, thông báo chính thức trên website của Vikki Bank, Ngân hàng Đông Á trước đây được đổi tên, cho thấy lãi suất công bố chỉ có 6,5%/năm với kỳ hạn 6 tháng, áp dụng từ ngày 15-3, nhưng ghi chú thêm rằng có thể thay đổi theo từng thời kỳ.

Tương tự, ứng dụng ngân hàng số Cake ngay sau đó cũng giới thiệu khoản lãi suất 9,2%/năm cho khoản tiền gửi kỳ hạn ở mức 6 tháng với khoản tiền gửi đầu tiên. Diễn biến này cho thấy cuộc cạnh tranh huy động vốn giữa các nhà băng đang ngày càng khốc liệt hơn.

Trên mạng xã hội, không ít nhân viên ngân hàng đi tìm khách bằng cách liên tục đưa ra chương trình khuyến mãi, còn người gửi tiền cũng tranh thủ tìm thêm các ưu đãi hấp dẫn hơn. Việc săn lãi suất hấp dẫn được một số người trẻ ví von như “săn sale”, truy cập thường xuyên hơn vào các ứng dụng ngân hàng để kiểm tra mức ưu đãi.

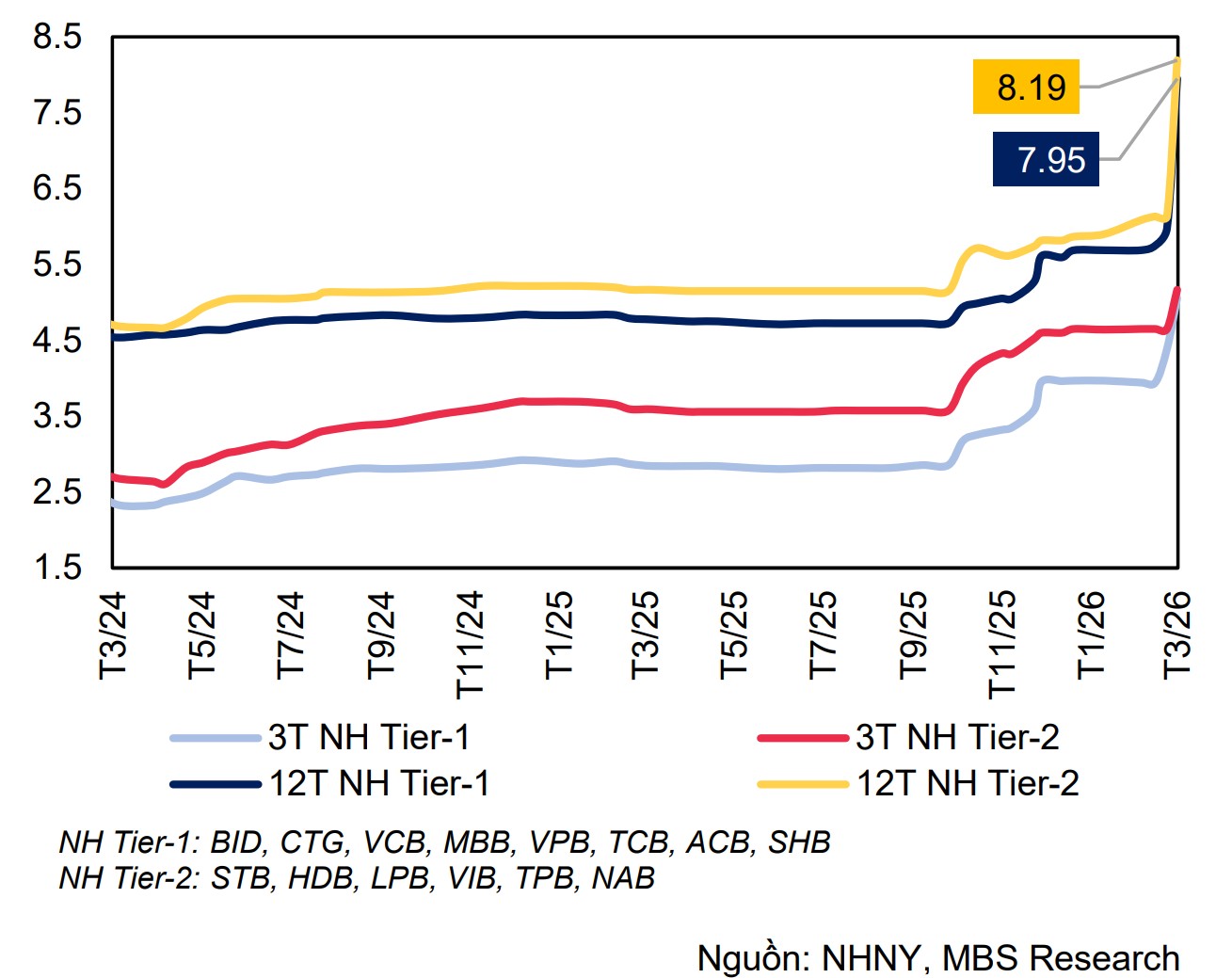

Trên thực tế, việc tăng lãi suất tiết kiệm rầm rộ dường như bắt đầu từ sau Tết âm lịch và có xu hướng diễn ra mạnh mẽ hơn trong tháng 3 vừa qua. Thống kê của Công ty chứng khoán MBS cho thấy mặt bằng lãi suất kỳ hạn 12 tháng của nhóm ngân hàng thuộc tốp đầu ở mức bình quân 7,95%/năm, trong khi tốp thứ hai là 8,19%.

Bên cạnh việc mặt bằng lãi suất huy động tại nhiều nhà băng cao hơn đáng kể so với mức công bố trên website, một tình huống đáng chú ý khác là đợt tăng lãi suất vừa qua có sự góp mặt lần lượt của những ngân hàng tư nhân quy mô lớn hàng đầu thị trường, và sau đó là nhóm ngân hàng “big 4”, gồm bốn ông lớn ngân hàng quốc doanh.

Nhiều ngân hàng cũng tranh thủ giới thiệu sản phẩm chứng chỉ tiền gửi với mức ưu đãi cao hơn. Như trên ứng dụng Vietcombank, nếu mở sổ tiết kiệm trực tuyến kỳ hạn 6 tháng thì lãi suất 5,5%/năm nhưng nếu mua chứng chỉ cùng kỳ hạn thì lên đến 7,5%/năm, còn kỳ hạn 12 tháng lên đến 7,9%/năm.

Một diễn biến có liên quan khác là vào cuối tháng 3, NHNN có công văn số 2342 với nội dung chủ yếu là không gây xáo trộn mặt bằng lãi suất thị trường. Cụ thể, văn bản yêu cầu các tổ chức tín dụng thực hiện các giải pháp ổn định mặt bằng lãi suất thị trường, đồng thời đảm bảo cân đối giữa tăng trưởng tín dụng với tăng trưởng huy động vốn.

Theo nhóm phân tích Công ty chứng khoán SHS, làn sóng tăng lãi suất huy động tháng 3 cho thấy áp lực vốn trong hệ thống ngân hàng đã quay trở lại rõ rệt, không còn mang tính cục bộ.

Việc mức lãi suất niêm yết 10%/năm xuất hiện trở lại sau khoảng 4 năm, cùng với động thái tăng lãi suất của nhóm “Big 4” ở kỳ hạn 12 tháng, phản ánh cạnh tranh huy động đang bước vào giai đoạn căng thẳng hơn, đặc biệt trong bối cảnh tỷ giá biến động và thanh khoản liên ngân hàng thiếu ổn định.

Kỳ vọng chỉ áp lực trong ngắn hạn

Kỳ thực mặt bằng lãi suất chịu áp lực tăng không phải là câu chuyện mới, mà đã nhen nhóm từ quí 4 năm ngoái. “Cuối năm ngoái đã tính đến việc dư địa chính sách tiền tệ khó khăn hơn, nên lãi suất tăng là khó tránh khỏi. Lãi suất tăng đi liền với áp lực từ nay tăng trưởng 2 chữ số”, PGS. TS. Trần Đình Thiên, Nguyên Viện trưởng Viện Kinh tế Việt Nam, Thành viên Hội đồng tư vấn chính sách của Thủ tướng nhìn nhận.

Trong cuộc họp báo mới đây, Phó Thống đốc NHNN Phạm Thanh Hà lý giải mặt bằng lãi suất chịu sức ép tăng cao do tác động của nhiều yếu tố. Trong đó, huy động vốn toàn hệ thống có thể bị ảnh hưởng và cạnh tranh từ các kênh đầu tư khác dẫn đến lãi suất tiền gửi có xu hướng tăng từ cuối năm 2025 sau một thời gian duy trì ổn định.

Bên cạnh đó, tăng trưởng tín dụng cao hơn tăng trưởng huy động vốn cho thấy cầu vốn tín dụng ở mức cao nhằm đáp ứng nhu cầu vốn cho nền kinh tế, đặc biệt trong bối cảnh mục tiêu tăng trưởng hai con số.

Nhưng thị trường vào đầu tháng 3 bỗng nhiên có diễn biến mới, khi giá năng lượng tăng cao trong diễn biến xung đột ở Trung Đông, dẫn đến lo ngại về lạm phát ở mức cao.

Theo ông Phạm Hồng Hải, Tổng giám đốc Ngân hàng OCB, mặt bằng lãi suất hiện ở mức rất cao và “hi vọng sẽ không lên cao thêm nữa”. “Tăng lên thì sẽ rất khó vì mặt bằng hiện nay đang ở mức cao rồi, nhưng để giảm xuống ở một mức độ nào đó thì tôi nghĩ là vẫn còn dư địa để điều chỉnh để có thể giảm bớt áp lực về mặt lãi suất trên thị trường”, ông Hải nhấn mạnh.

Điều kiện tạo lãi suất giảm còn nằm ở câu chuyện cuộc chiến hiện nay ở Iran, khi có lời giải thì cũng sẽ giảm nhiều áp lực lên cả lạm phát, mặt bằng lãi suất và tỷ giá, tạo điều kiện thuận lợi hơn cho mặt bằng lãi suất.

Do đó, ông Hải cho rằng trong bối cảnh hiện nay, lãi suất vẫn có thể chỉ mang tính thời vụ. Kỳ vọng nằm ở chỗ một phần dòng tiền từ khi bắt đầu giai ngân đầu tư công, thông thường có độ trễ, để khi dòng tiền bắt đầu quay trở lại nền kinh tế thì có thêm thanh khoản hệ thống, gảim áp lưc lên cả lãi suất và tỷ giá.

“Trong thời gian tới NHNN sẽ linh hoạt điều hòa thanh khoản trên thị trường và chủ động để đảm bảo không biến động quá nhiều, đặc biệt là trên thị trường hai với lãi suất liên ngân hàng có thời điểm tăng rất mạnh”, ông Hải bình luận.

Bình luận tương tự, nhóm phân tích Công ty chứng khoán Mirae Asset, đánh giá dù mặt bằng lãi suất huy động có dấu hiệu tăng, nhưng chưa đủ cơ sở để kết luận hệ thống sẽ bước vào một chu kỳ lãi suất cao.

Theo đó, một số ngân hàng công bố lãi suất huy động ở mức rất cao chỉ phản ánh nhu cầu vốn cục bộ hoặc trong điều kiện huy động đặc biệt, còn mặt bằng của các ngân hàng lớn vẫn quanh 5-7% cho kỳ hạn 12 tháng.

“Trong ngắn hạn, xu hướng lãi suất tại Việt Nam có thể đi ngang hoặc tăng nhẹ, với rủi ro nghiêng về phía tăng, do áp lực huy động vốn trong nước vốn đã hiện hữu từ cuối năm 2025 nay tiếp tục bị khuếch đại bởi cú sốc giá năng lượng, áp lực lạm phát nhập khẩu và tỷ giá, qua đó làm thu hẹp đáng kể dư địa nới lỏng tiền tệ của NHNN”, nhóm phân tích Mirae Asset bình luận.

Tuy nhiên, từ góc nhìn các tổ chức tín dụng, hầu hết đều đặt mục tiêu tăng trưởng lợi nhuận và tín dụng ở mức tham vọng. Để hiện thực hóa điều này, nhu cầu bổ sung nguồn vốn trung và dài hạn sẽ luôn ở mức cao. Khi “cơn khát” vốn vẫn hiện hữu đi kèm với sự cạnh tranh khốc liệt từ các kênh đầu tư thay thế, mặt bằng lãi suất huy động nhiều khả năng sẽ thiết lập một nền giá mới.

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.