Mức giảm 1,6% (hơn 28 điểm) phiên 10/12 vừa qua đưa chứng khoán Việt Nam trở thành thị trường giảm mạnh nhất Châu Á. Sau chuỗi 9 phiên tăng liên tiếp, thị trường chứng khoán Việt Nam đã quay đầu điều chỉnh khi đến gần đỉnh cũ. VN-Index có 2…

Sau chuỗi 9 phiên tăng liên tiếp, thị trường chứng khoán Việt Nam đã quay đầu điều chỉnh khi đến gần đỉnh cũ. VN-Index có 2 phiên giảm mạnh liên tiếp qua đó lùi xuống dưới 1.720 điểm. Đặc biệt, mức giảm 1,6% (hơn 28 điểm) phiên 10/12 vừa qua còn đưa chứng khoán Việt Nam trở thành thị trường giảm mạnh nhất Châu Á.

Áp lực điều chỉnh phiên 10/12 khá cục bộ, chủ yếu tập trung trên các cổ phiếu tăng nóng thời gian qua như nhóm Vingroup, Vietjet (VJC), Sabeco (SAB),… Đáng chú ý, riêng 4 cổ phiếu “họ” Vingroup gồm VIC, VHM, VPL, VRE đã thổi bay 27 điểm của VN-Index. Giai đoạn trước, chính nhóm cổ phiếu này là đầu tàu kéo chỉ số về gần đỉnh cũ. Vì thế áp lực chốt lời là khó tránh khỏi.

Tuy nhiên, nhà đầu tư vẫn có cơ sở để hy vọng nhịp điều chỉnh của thị trường sẽ không quá mạnh. Hàng loạt Bluechips chưa tăng nhiều, thậm chí một số còn đang ở vùng giá hấp dẫn sau nhịp điều chỉnh từ đỉnh đỉnh trước đó. Dòng tiền bắt đáy được kỳ vọng sẽ sớm kích hoạt nếu không có luồng thông tin nào quá xấu đến với thị trường.

Trong báo cáo chiến lược thị trường mới công bố, SSI Research thống kê dữ liệu lịch sử trong 3 năm gần nhất cho thấy rằng thị trường thường diễn biến tích cực trong giai đoạn từ tháng 12 đến tháng 3. Tại khoảng thời gian này, xác suất thị trường tăng điểm đạt khoảng 75%, cao hơn đáng kể so với mức 50% trong giai đoạn còn lại. Mức sinh lời bình quân/tháng cũng vượt trội.

SSI Research dự báo thanh khoản có thể cải thiện nhưng vẫn duy trì ở mức trung bình do sự thiếu hụt thanh khoản trong hệ thống ngân hàng vẫn còn. Tuy nhiên, việc VPX và VCK niêm yết trong tháng 12 có thể giải phóng nguồn vốn của nhà đầu tư. Ngoài ra, xu hướng hạ nhiệt của lãi suất qua đêm vào cuối năm trong những năm gần đây được kỳ vọng sẽ hỗ trợ thanh khoản thị trường.

Theo SSI Research, khó kỳ vọng một nhịp tăng mạnh cả về điểm số lẫn thanh khoản trong tháng 12, nhưng động lực phục hồi đã xuất hiện ở một số nhóm cổ phiếu trong tháng 11 có khả năng lan tỏa sang các nhóm ngành trọng điểm. Dữ liệu lịch sử cho thấy nhóm ngân hàng và nhóm vật liệu cơ bản là những ngành thường có diễn biến vượt trội trong tháng 12.

Về triển vọng dài hạn, Việt Nam đặt mục tiêu tăng trưởng GDP hai chữ số trong giai đoạn 2026–2030, được hỗ trợ bởi cải cách cơ cấu, dòng vốn FDI mạnh mẽ và đẩy nhanh đầu tư hạ tầng. Những yếu tố này được kỳ vọng sẽ tạo nền tảng vững chắc cho tăng trưởng bền vững của thị trường cổ phiếu.

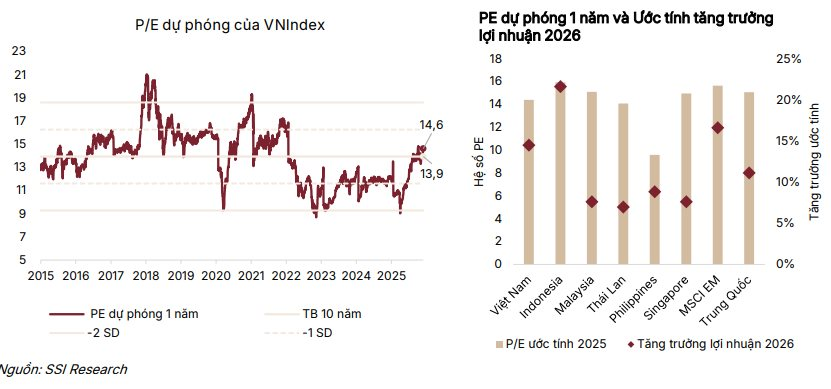

Theo đó, SSI Research nâng mục tiêu VN-Index cho năm 2026 lên 1.920 điểm. Hiện tại, chỉ số đang giao dịch ở mức P/E 2025 khoảng 14,5 lần, tương đương các thị trường trong khu vực, nhưng triển vọng tăng trưởng lợi nhuận năm 2026 vượt trội hơn (14,5% so với 11,5% trung bình khu vực). Điều này đưa hệ số PEG của VN-Index về mức hấp dẫn 0,96 lần, thấp hơn đáng kể so với mức trung bình khu vực là 1,44 lần.

Đồng quan điểm, Dragon Capital cho rằng thị trường Việt Nam hiện hội tụ nhiều yếu tố nền tảng để duy trì đà tăng trưởng tích cực trong năm 2025–2026. Lợi nhuận doanh nghiệp tiếp tục vượt kỳ vọng với lợi nhuận của 80 doanh nghiệp do Dragon Capital theo dõi ước đạt mức tăng trưởng 21,3% trong năm 2025 và tiếp tục duy trì ở mức 16,2% trong năm 2026.

Bên cạnh đó, định giá thị trường đang ở mức hấp dẫn với P/E dự phóng cho năm 2025 chỉ khoảng 12,5–13 lần và 11 lần cho năm 2026 – thấp hơn so với nhiều thị trường trong khu vực, trong khi tốc độ tăng trưởng lợi nhuận lại nổi bật. Ngoài ra, việc Việt Nam được nâng hạng từ thị trường cận biên lên thị trường mới nổi sẽ mở ra cơ hội tái định giá (re-rating) lớn, khi dòng vốn quốc tế quy mô lớn có thể đổ mạnh vào thị trường, tạo động lực cho chu kỳ tăng trưởng mới.

Lạc quan hơn, ông Petri Deryng, người đứng đầu PYN Elite Fund kỳ vọng những chính sách vĩ mô đang tạo ra môi trường thuận lợi hơn nữa cho tăng trưởng kinh tế Việt Nam cũng như đà gia tăng lợi nhuận của doanh nghiệp niêm yết. Quỹ ngoại này thậm chí đã nâng mục tiêu VN-Index lên 3.200 điểm vào năm 2028 trên giả định tốc độ tăng trưởng lợi nhuận bình quân khoảng 18–20% trong những năm tới.

Nhịp Sống Thị Trường

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.