(KTSG) – Tín dụng tiếp tục duy trì tăng trưởng tốt trong chín tháng đầu năm, dù vẫn còn cách khá xa so với mục tiêu 15% của năm nay. Nhiều động lực tăng trưởng mới đến từ các ngân hàng thương mại quy mô nhỏ. Đây là một vấn…

(KTSG) – Tín dụng tiếp tục duy trì tăng trưởng tốt trong chín tháng đầu năm, dù vẫn còn cách khá xa so với mục tiêu 15% của năm nay. Nhiều động lực tăng trưởng mới đến từ các ngân hàng thương mại quy mô nhỏ. Đây là một vấn đề đáng quan tâm vì chưa bao giờ sự cân bằng giữa tăng trưởng và chất lượng tài sản cần được lưu ý như lúc này trong bối cảnh sức khỏe của nền kinh tế vẫn còn yếu bởi sức cầu nội địa.

Tỷ lệ nợ xấu của toàn hệ thống ngân hàng xoay quanh mốc 4,5% vào cuối quí 3-2024. Thực tế, tỷ lệ nợ xấu của các ngân hàng niêm yết dù tăng mạnh so với giai đoạn trước nhưng vẫn nằm trong tầm kiểm soát. Theo báo cáo tài chính vừa công bố, tỷ lệ nợ xấu nội bảng quí 3-2024 của các ngân hàng niêm yết vẫn ổn định ở mức 2,26%, chỉ tăng nhẹ từ mức 2,24% của quí 2-2024. Mức tăng nhẹ này phản ánh hiệu quả từ các chính sách như cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ cũng như khả năng phục hồi năng lực tài chính của các doanh nghiệp sau khi được các ngân hàng bơm mạnh tín dụng trong các quí vừa qua.

Phần lớn mức nợ xấu tăng nhanh trong thời gian qua đến từ các ngân hàng thương mại không niêm yết và các ngân hàng thương mại quy mô nhỏ nhiều hơn. Các ngân hàng thương mại quy mô nhỏ thường là các ngân hàng có quy mô tài sản dưới 100.000 tỉ đồng. Hoạt động của những ngân hàng này thường khó khăn hơn các ngân hàng gốc nhà nước (Vietcombank, VietinBank, BIDV), nhóm chuyên cho vay doanh nghiệp (Techcombank, MBBank, HDBank…) và nhóm chuyên cho vay cá nhân (ACB, VIB, Sacombank, VPBank…) bởi những khó khăn trong phân khúc khách hàng vay lựa chọn. Các ngân hàng quy mô nhỏ sẽ chủ yếu có các ngách tín dụng riêng để duy trì tăng trưởng của mình, do đó luôn có sự giám sát chặt chẽ hơn từ phía Ngân hàng Nhà nước để đảm bảo tăng trưởng đi đôi với an toàn.

Những vấn đề tăng trưởng cần quan tâm

Trong số các ngân hàng niêm yết thì các ngân hàng nhỏ (sau đây gọi là các ngân hàng khác trong phân nhóm bốn ngân hàng) luôn có mức tăng trưởng tín dụng thấp hơn hẳn so với các nhóm khác. Năm 2023, nếu như nhóm các ngân hàng gốc nhà nước có mức tăng trưởng tín dụng 14,6%, nhóm ngân hàng chuyên cho vay doanh nghiệp tăng trưởng 23,2% và nhóm ngân hàng chuyên cho vay cá nhân tăng trưởng 19,2%; thì nhóm các ngân hàng khác chỉ tăng trưởng dưới 14%.

Xu hướng đó vẫn duy trì trong giai đoạn đầu năm 2024 khi mức tăng trưởng tín dụng của nhóm ngân hàng khác vẫn thấp hơn nhiều so với các nhóm còn lại. Tuy nhiên, tăng trưởng của nhóm ngân hàng này bắt đầu tăng vọt trong quí 2 và quí 3 vừa rồi, với mức tăng cao nhất hệ thống. Đối với các ngân hàng nhóm khác này, thị phần chủ yếu tập trung cho vay các doanh nghiệp có mức năng lực tín dụng thấp hơn. Một điểm chúng ta cần phải lưu ý đó là quí 4-2024 là thời điểm khá nhiều trái phiếu doanh nghiệp sẽ đáo hạn thanh toán, trong đó một tỷ lệ khá đáng kể từ các doanh nghiệp bất động sản. Nếu các doanh nghiệp này cần được tái cấu trúc về tài chính thì đây cũng là nhóm khách hàng tiềm năng cho nhóm các ngân hàng khác có thể tăng trưởng tín dụng.

Cùng với đó, kết quả báo cáo tài chính vừa rồi cũng cho thấy các ngân hàng nhóm khác có mức cải thiện biên lãi ròng (NIM) đáng kể trong hai quí gần đây. Trong bối cảnh các ngân hàng phải liên tục giảm lãi để kích cầu tín dụng, NIM của hệ thống ngân hàng vẫn duy trì xu hướng giảm đều, mặc dù đã chậm lại trong những quí gần đây. Tuy nhiên, nhóm các ngân hàng khác lại bất ngờ cải thiện NIM một cách mạnh mẽ trong hai quí gần đầy.

Mức NIM của các ngân hàng nhóm khác là thấp nhất trong khối các ngân hàng với tỷ lệ quí 3-2024 là 2,59%, trong khi trung bình ngành vào khoảng 3,5%; và cũng có mức chênh lệch lớn giữa các ngân hàng trong nhóm khi ngân hàng có NIM thấp nhất chỉ đạt 0,9%. Trong bối cảnh chi phí vốn của các ngân hàng nhóm khác tăng nhanh trong những quí vừa rồi, do còn phải tăng mạnh huy động tiền gửi để đáp ứng mục tiêu tăng trưởng tín dụng, mức NIM gia tăng của nhóm ngân hàng này thể hiện rõ xu hướng tập trung đẩy mạnh tín dụng cho nhóm khách hàng sẵn sàng trả mức lãi suất cao hơn để có thể tiếp cận tín dụng. Nhiều ngân hàng nhóm khác đã có mức cải thiện NIM vượt trội trong chín tháng đầu năm 2024 so với cuối năm 2023, với mức tăng từ 0,5-1 điểm phần trăm, từ đó giúp cải thiện đáng kể hiệu quả kinh doanh của các ngân hàng.

Chất lượng lợi nhuận cũng cần phải lưu ý

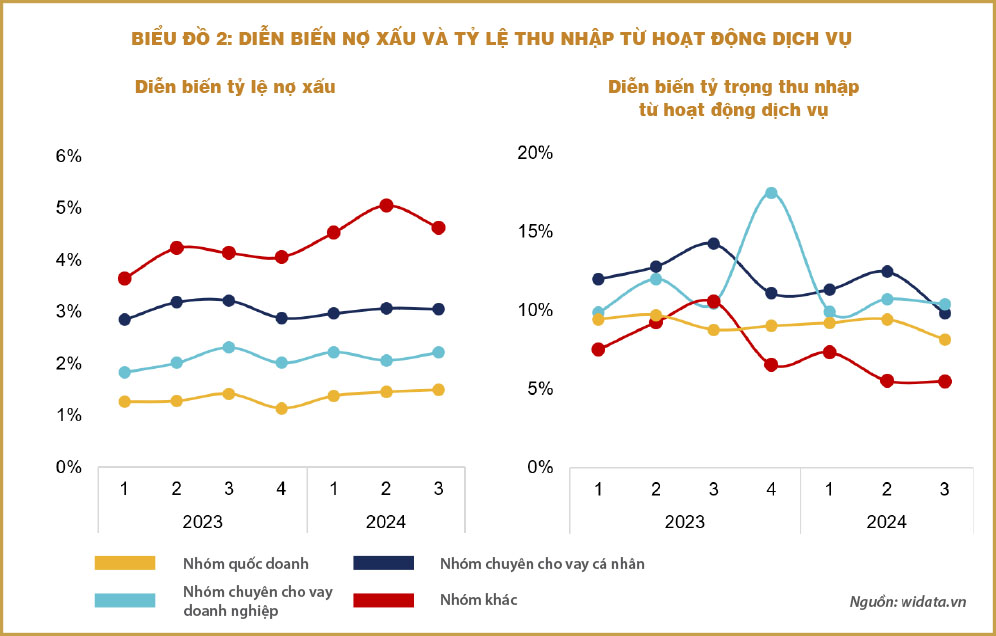

Nợ xấu vẫn phức tạp ở các nhóm ngân hàng. Có sự chênh lệch rất lớn về tỷ lệ nợ xấu giữa nhóm ngân hàng khác và các nhóm còn lại và giữa các ngân hàng trong nhóm. Do danh mục cho vay của các ngân hàng nhóm khác thường có mức độ tập trung lớn vào một số khách hàng quy mô lớn, nên khi những khách hàng này gặp khó khăn về tài chính thì tỷ lệ nợ xấu của các ngân hàng thường biến động rất lớn. Mặc dù nợ xấu đã được kiểm soát tốt và có dấu hiệu tạo đáy trong quí 3-2024, tuy nhiên việc tín dụng được bơm mạnh trong giai đoạn vừa qua cũng giúp nhiều doanh nghiệp khó khăn tài chính tái cơ cấu lại nguồn vốn. Nợ xấu có xu hướng tăng mạnh và giảm nhẹ ở các nhóm ngân hàng khác nhau, do đó tình hình nợ xấu tại nhóm ngân hàng lại càng được quan tâm, mặc dù tỷ lệ này đã sụt giảm đáng kể trong quí 3 vừa rồi.

Nhiều ngân hàng lớn, có tình hình kinh doanh ổn định, vẫn đang gặp phải sự gia tăng về nợ xấu. Ở nhóm gốc nhà nước, mặc dù nợ xấu vẫn được quản trị tốt nhất hệ thống nhưng nợ xấu của BIDV đã tăng. Tương tự như vậy cho nhóm các ngân hàng thương mại tư nhân quy mô lớn như MBBank, VIB, Sacombank. Biến động này cho thấy rủi ro cao hơn khi ngân hàng mở rộng tín dụng cho các doanh nghiệp trong bối cảnh thị trường không ổn định. Điều này đòi hỏi các ngân hàng phải tăng cường trích lập dự phòng để bảo vệ bảng cân đối tài chính.

Một nguồn thu ổn định khác của ngân hàng là hoạt động dịch vụ. Hoạt động này của khối ngân hàng nhỏ cũng cho thấy nhiều điểm cần chú ý, khi thu nhập từ hoạt động dịch vụ giảm xuống mức rất thấp. Trong khi trung bình ngành vào khoảng 18% thì nhóm này thường chỉ vào khoảng 10%, nhưng tỷ lệ này đang sụt giảm mạnh trong các quí gần đây khi chỉ còn khoảng hơn 5%. Các ngân hàng thuộc nhóm này thường rất phụ thuộc vào thu nhập hoạt động tín dụng trong cơ cấu thu nhập. Việc tỷ lệ thu nhập từ hoạt động dịch vụ giảm mạnh thể hiện thu nhập từ hoạt động tín dụng đã tăng trưởng vượt trội trong giai đoạn vừa qua, xác nhận thêm về những xu hướng tăng trưởng tín dụng và cải thiện NIM mà chúng ta đã phân tích ở trên.

Dự kiến, tín dụng sẽ được đẩy mạnh trong quí 4-2024, tạo điều kiện cho các doanh nghiệp tái cơ cấu và thanh toán các khoản nợ đến hạn. Điều này có thể giúp tỷ lệ nợ xấu giảm nhẹ trong ngắn hạn, tạo đà tích cực cho các ngân hàng. Tuy nhiên, rủi ro nợ xấu chỉ tạm thời lắng xuống vì Thông tư 06 hết hiệu lực vào cuối năm. Khi đó, các khoản nợ tái cơ cấu có thể trở thành nợ xấu mới, gây áp lực lớn lên hệ thống tài chính. Bên cạnh đó, tín dụng tăng trưởng trong nhóm doanh nghiệp lớn, đặc biệt là lĩnh vực bất động sản, mang lại lợi ích ngắn hạn nhưng tiềm ẩn nhiều rủi ro dài hạn. Nếu thị trường bất động sản không phục hồi như kỳ vọng, khả năng trả nợ của các doanh nghiệp trong ngành sẽ bị ảnh hưởng. Điều này có thể dẫn đến sự gia tăng tỷ lệ nợ xấu trong các quí tiếp theo, đặc biệt là ở những ngân hàng có danh mục tín dụng tập trung cao vào cho vay các doanh nghiệp phát triển bất động sản.

Do đó, việc các ngân hàng thương mại khác tăng trưởng tín dụng nhanh trong giai đoạn vừa qua là một điểm rất cần sự chú ý. Một mặt, đây là động lực giúp hỗ trợ tăng trưởng tín dụng trong những tháng cuối năm nhưng mặt khác nó cũng có thể tiềm ẩn rủi ro cho hệ thống khi các khoản nợ chất lượng thấp có thể được tích tụ ở khu vực này.

(*) CFA

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.