(KTSG) – Biên lãi ròng (NIM) của hệ thống ngân hàng đã sụt giảm trong suốt hai năm qua và đã bắt đầu tạo đáy, dựa vào báo cáo kết quả kinh doanh được công bố cuối quí 2 vừa rồi. NIM đóng một vai trò quan trọng đối với…

(KTSG) – Biên lãi ròng (NIM) của hệ thống ngân hàng đã sụt giảm trong suốt hai năm qua và đã bắt đầu tạo đáy, dựa vào báo cáo kết quả kinh doanh được công bố cuối quí 2 vừa rồi. NIM đóng một vai trò quan trọng đối với việc đánh giá mức độ sinh lời của hệ thống ngân hàng và nó cũng thể hiện rõ những thách thức mà hệ thống ngân hàng Việt Nam đang đối mặt trong nỗ lực duy trì tăng trưởng tín dụng để hỗ trợ cho nền kinh tế.

Cuối tháng 6-2024, tăng trưởng tín dụng đạt 6,1%, hoàn thành chỉ tiêu đề ra cho nửa đầu năm 2024. Kết quả kinh doanh của ngành ngân hàng trong quí 2-2024 diễn biến tích cực, với lợi nhuận trước thuế tăng 22,6% so với cùng kỳ năm trước và thu nhập lãi thuần toàn ngành tăng 19,6%. Tuy nhiên, NIM của ngành đã liên tục giảm từ mức đỉnh vào cuối năm 2022. Theo khảo sát về xu hướng tăng trưởng tín dụng trong quí 3-2024, các tổ chức tín dụng dự kiến sẽ tiếp tục giảm lãi suất cho vay để hỗ trợ người dân và doanh nghiệp. Điều này tạo áp lực lớn cho các ngân hàng khi họ phải vừa đạt được chỉ tiêu tăng trưởng tín dụng, vừa cân đối chi phí đầu vào, trong bối cảnh huy động vốn trong nền kinh tế tăng chậm, chỉ tăng 0,37% đến tháng 5-2024 so với cuối năm trước.

Động lực tăng trưởng tín dụng hiện tại cho thấy nhiều điểm tương đồng với năm 2023 khi phần lớn các ngân hàng chuyển hướng tập trung vào cho vay các doanh nghiệp, đặc biệt là các doanh nghiệp lớn, trong khi cho vay bán lẻ đang gặp nhiều khó khăn trước sức cầu yếu của thị trường. Xét về khả năng sinh lời, cho vay tiêu dùng hộ gia đình thường mang lại biên lợi nhuận cao hơn so với cho vay bán buôn dành cho các doanh nghiệp lớn. Sự tăng trưởng chậm của mảng cho vay bán lẻ cũng là một trong những yếu tố ảnh hưởng đến NIM.

NIM có dấu hiệu tạo đáy nhưng vẫn phân hóa

Trong quí 2-2024, lãi suất huy động 12 tháng của các ngân hàng gốc quốc doanh đạt mức 4,68%, trong khi nhóm ngân hàng tư nhân lớn như MBBank, Techcombank, ACB và VPBank dao động từ 4,5-5%, thấp hơn so với mức dao động 6-8% cùng kỳ năm trước. Mặt khác, lãi suất cho vay đầu ra cũng giảm mạnh tương ứng. Theo khảo sát của Ngân hàng Nhà nước (NHNN), vào tháng 6-2023, lãi suất cho vay bình quân của các ngân hàng thương mại trong nước đối với các khoản vay còn dư nợ dao động từ 9,4-11,4%/năm, nhưng đến năm 2024 mức lãi suất này đã giảm xuống còn 7,3-9,5%/năm.

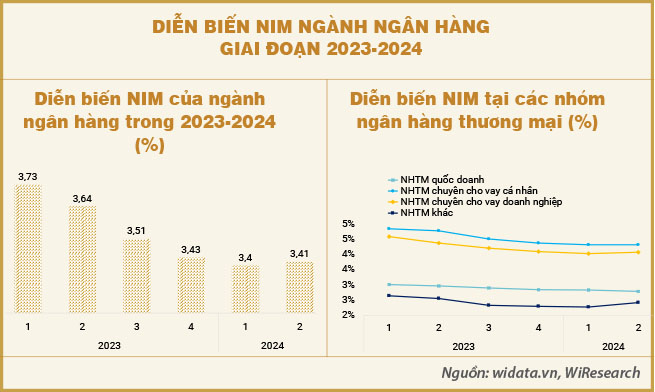

Trong bối cảnh chi phí đầu vào và đầu ra đều giảm, NIM của ngành tiếp tục xu hướng giảm. Ước tính từ 27 ngân hàng thương mại niêm yết cho thấy NIM trong quí 1-2024 giảm xuống 3,4% từ mức 3,73% cùng kỳ năm trước, và chỉ cải thiện nhẹ lên 3,41% trong quí 2 vừa rồi. Dù thu nhập lãi thuần tăng 19,6% so với cùng kỳ, nhưng mức tăng trưởng bốn quí liên tiếp chỉ đạt 7,2%. Sự suy giảm NIM, bất kể tăng trưởng tín dụng nhanh, phản ánh áp lực từ lãi suất cho vay. Bên cạnh đó, khó khăn trong tăng trưởng tín dụng bán lẻ, vốn mang lại biên lãi cao hơn, đã gây trở ngại lớn cho việc phục hồi NIM về mức cao như trong giai đoạn 2021 và nửa đầu năm 2023.

Các ngân hàng với chiến lược kinh doanh khác nhau đã ghi nhận những diễn biến khác nhau về NIM. Theo dữ liệu của 27 ngân hàng thương mại niêm yết, có thể phân chia thành bốn nhóm dựa trên quy mô và tệp khách hàng: nhóm quốc doanh, nhóm chuyên cho vay cá nhân, nhóm chuyên cho vay doanh nghiệp, và nhóm khác. Trong quí 2, các ngân hàng quốc doanh đã nỗ lực đẩy mạnh tín dụng, nhưng NIM của nhóm này vẫn giảm từ 2,82% trong quí 1 xuống còn 2,78%. Dù sở hữu nguồn vốn giá rẻ và chiếm từ 50-60% lượng tiền gửi không kỳ hạn (CASA) trong ngành, lãi suất cho vay thấp đã khiến NIM của nhóm này luôn ở mức trung bình ngành.

Đối với các ngân hàng thương mại tư nhân, nhóm chuyên cho vay doanh nghiệp ghi nhận mức NIM cải thiện từ 4,01% trong quí 1 lên 4,06% trong quí 2-2024. Nhóm này được hưởng lợi từ dư địa tăng trưởng tín dụng dồi dào kể từ năm 2023, giúp thu nhập lãi tăng và duy trì NIM ổn định. Về chi phí vốn, những ngân hàng phát triển hệ sinh thái khách hàng doanh nghiệp cũng có tỷ lệ CASA tốt hơn, giúp giảm chi phí huy động vốn.

Trong khi đó, nhóm ngân hàng chuyên cho vay cá nhân gặp khó khăn trong việc duy trì tăng trưởng tín dụng, phần lớn do sự phục hồi chậm của tiêu dùng. Điều này dẫn đến NIM của nhóm giảm mạnh so với năm trước và đi ngang ở mức 4,31% trong quí 2.

Nhóm ngân hàng khác, với quy mô tài sản nhỏ hơn, không có lợi thế trong việc thu hút nguồn vốn giá rẻ và tăng trưởng tín dụng thấp hơn, chỉ đạt 6,09%, thấp hơn mức trung bình 8% của toàn ngành. Tuy nhiên, nhóm này là nhóm duy nhất có NIM phục hồi tích cực, từ 2,27% trong quí 1 lên 2,41% trong quí 2-2024. Mức phục hồi này chủ yếu do YEA (tỷ suất sinh lời trên tài sản sinh lãi) giảm từ 8,51% xuống 7,93% và COF (chi phí vốn) giảm mạnh từ 6,48% xuống 5,72%. Mặc dù không có lợi thế về CASA, chi phí vốn của nhóm được cải thiện nhờ lãi suất huy động giảm sâu và việc tăng gần 140 lần các khoản nợ vay Chính phủ và NHNN so với quí trước, hưởng lợi từ lãi suất điều hành thấp.

Mức NIM phân hóa giữa các ngân hàng

NIM của các ngân hàng có sự phân hóa rõ rệt, tùy thuộc vào chiến lược tệp khách hàng của từng nhóm, và ngay trong cùng một nhóm NIM cũng khác nhau giữa các ngân hàng, phản ánh câu chuyện kinh doanh riêng của mỗi ngân hàng.

Các ngân hàng gốc quốc doanh hiện đang chịu áp lực giảm NIM. Việc đẩy mạnh cho vay khách hàng hiện hữu giúp các ngân hàng này đạt chỉ tiêu tăng trưởng tín dụng nhanh trong quí 2 với rủi ro thấp hơn. Vietcombank cũng đã chuyển hướng sang cho vay các doanh nghiệp FDI có sức khỏe tài chính tốt và dòng tiền ổn định. Tuy nhiên, do rủi ro thấp và để duy trì mức lãi suất cho vay cạnh tranh so với các ngân hàng nước ngoài, nhóm khách hàng này có mức biên lãi suất cho vay thấp.

Đáng chú ý, dù trước đây Vietcombank luôn duy trì NIM cao hơn khoảng 0,3-0,5 điểm phần trăm so với VietinBank và BIDV nhờ danh mục cho vay tập trung hơn vào nhóm bán lẻ, nhưng gần đây, việc đẩy mạnh tín dụng bán buôn để tăng trưởng tín dụng tổng thể đã khiến Vietcombank phải hy sinh một phần lợi nhuận ngắn hạn và có mức NIM đi ngang so với BIDV và VietinBank.

Các ngân hàng chuyên cho vay doanh nghiệp có khả năng duy trì NIM ổn định. Mặc dù các ngân hàng đã phải duy trì lãi suất cho vay thấp từ năm 2023 đến nay, xu hướng tăng trưởng tín dụng doanh nghiệp gần đây đã thúc đẩy thu nhập lãi của nhóm này cao hơn mức trung bình ngành. Thêm vào đó, tỷ lệ tiền CASA cao giúp các ngân hàng trong nhóm tối ưu hóa chi phí vốn, đạt được NIM tốt hơn bất chấp lãi suất đầu ra thấp hiện tại.

HDBank đứng đầu nhóm với mức NIM là 5,4%. Tuy nhiên, một số ngân hàng trong nhóm đã giảm NIM để thúc đẩy tăng trưởng tín dụng từ đầu năm, với mức tăng trưởng từ 10-15%. LPBank ghi nhận NIM thấp nhất trong nhóm, trong khi MBBank giảm 0,15 điểm phần trăm còn khoảng 4,51%, và MSB giảm 0,18 điểm phần trăm xuống 3,69% trong quí 2.

Đối với các ngân hàng chuyên cho vay cá nhân, việc duy trì NIM trở nên ngày càng thách thức. Các ngân hàng với tỷ lệ cho vay cá nhân cao từ 60-90% như ACB, Sacombank và VIB đã tiếp tục ghi nhận sự giảm sút NIM trong quí 2. Trong đó, VIB ghi nhận mức giảm mạnh nhất, với NIM giảm gần 0,3 điểm phần trăm so với quí trước, đạt 4,11% trong quí 2.

Ngược lại, TPBank và VPBank là hai ngân hàng duy nhất trong nhóm cải thiện NIM nhờ chiến lược tăng dư nợ cho các doanh nghiệp từ đó giúp cải thiện CASA, với mức NIM lần lượt là 4,13% và 5,69%. Tỷ trọng cho vay doanh nghiệp của TPBank và VPBank đã tăng nhẹ từ khoảng 47% cuối năm 2023 lên 50% trong quí 2-2024, tương đương với việc gia tăng dư nợ thêm gần 9.300 tỉ đồng tại TPBank và 47.300 tỉ đồng tại VPBank cho khách hàng doanh nghiệp.

Trái ngược với xu hướng giảm NIM ở phần lớn các ngân hàng lớn, nhóm ngân hàng khác lại chứng kiến sự cải thiện rõ rệt về NIM, với 80% ngân hàng trong nhóm này ghi nhận mức NIM tốt hơn so với quí 1. Đặc biệt, các ngân hàng có sự gia tăng dư nợ mạnh mẽ trong quí 2 cũng là những ngân hàng có mức cải thiện NIM đáng kể.

Cụ thể, NIM của NAB đã tăng 0,2 điểm phần trăm lên 3,58%, EIB tăng 0,56 điểm phần trăm lên 3,17%. Ngân hàng Quốc dân (NCB) hiện có mức NIM thấp nhất toàn hệ thống, chỉ đạt 0,06%. Bên cạnh việc gia tăng vay từ NHNN, việc đẩy mạnh tín dụng đã giúp VietBank tăng thu nhập lãi thuần lên 80% và KLB tăng gần 50% so với cùng kỳ năm trước. Tuy nhiên, việc tăng quá nhanh thu nhập lãi thuần trong thời gian ngắn cũng đi kèm mức rủi ro nợ xấu khó lường.

(*) CFA

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.