(KTSG Online) – Trong khi dòng tiền khối ngoại vẫn tiếp tục xu hướng tìm kiếm tài sản sinh lợi có mức cao hơn ở thị trường quốc tế, chứng khoán Việt được “nâng đỡ” bởi dòng tiền nhà đầu tư nội. Các chuyên gia cũng cho rằng rất khó…

(KTSG Online) – Trong khi dòng tiền khối ngoại vẫn tiếp tục xu hướng tìm kiếm tài sản sinh lợi có mức cao hơn ở thị trường quốc tế, chứng khoán Việt được “nâng đỡ” bởi dòng tiền nhà đầu tư nội. Các chuyên gia cũng cho rằng rất khó để dự báo thời điểm dòng tiền ngoại nhập cuộc mạnh mẽ hơn.

Nhiều cổ phiếu vốn hóa lớn bị bán mạnh

Tháng 5 ghi nhận nhóm cổ phiếu ngân hàng có hiệu suất kém khả quan nhất, kéo lùi chỉ số chung của thị trường chứng khoán (giảm 5,5 điểm trong mức tăng chung 52 điểm). Dù VN-Index phục hồi tốt hơn dự kiến với mức tăng 4,32% so với tháng trước đó, nhiều cổ phiếu ngân hàng lại giảm rất mạnh (VCB giảm 4,39%, BID giảm 4,27%, CTG giảm 2,74%).

Khi dòng tiền nói chung không còn chú ý đến nhóm ngân hàng, khối ngoại vẫn tiếp tục tăng cường bán ròng trong tháng 5, chẳng hạn như CTG (hơn 1.700 tỉ đồng), VPB, HDB hay ABB (ngân hàng này thông báo do nhóm cổ đông IFC bán ra).

Danh sách “top bán ròng” tiếp tục có tên VHM sau khi liên tục bị bán ròng trong nhiều tháng đầu năm. Ở nhóm ngành tài chính cũng có thêm những mã chứng khoán như VND hay nhiều mã cổ phiếu vốn hóa lớn cũng bị bán mạnh như STB, SHB, hay SSI, MSN. Nhớ lại nhóm cổ phiếu vốn hóa lớn như MSN hay MWG hồi đầu năm cũng gây hiệu ứng tâm lý tiêu cực vì khối ngoại liên tục bán ròng, dù thời gian gần đây bắt đầu chuyển trạng thái thành mua ròng.

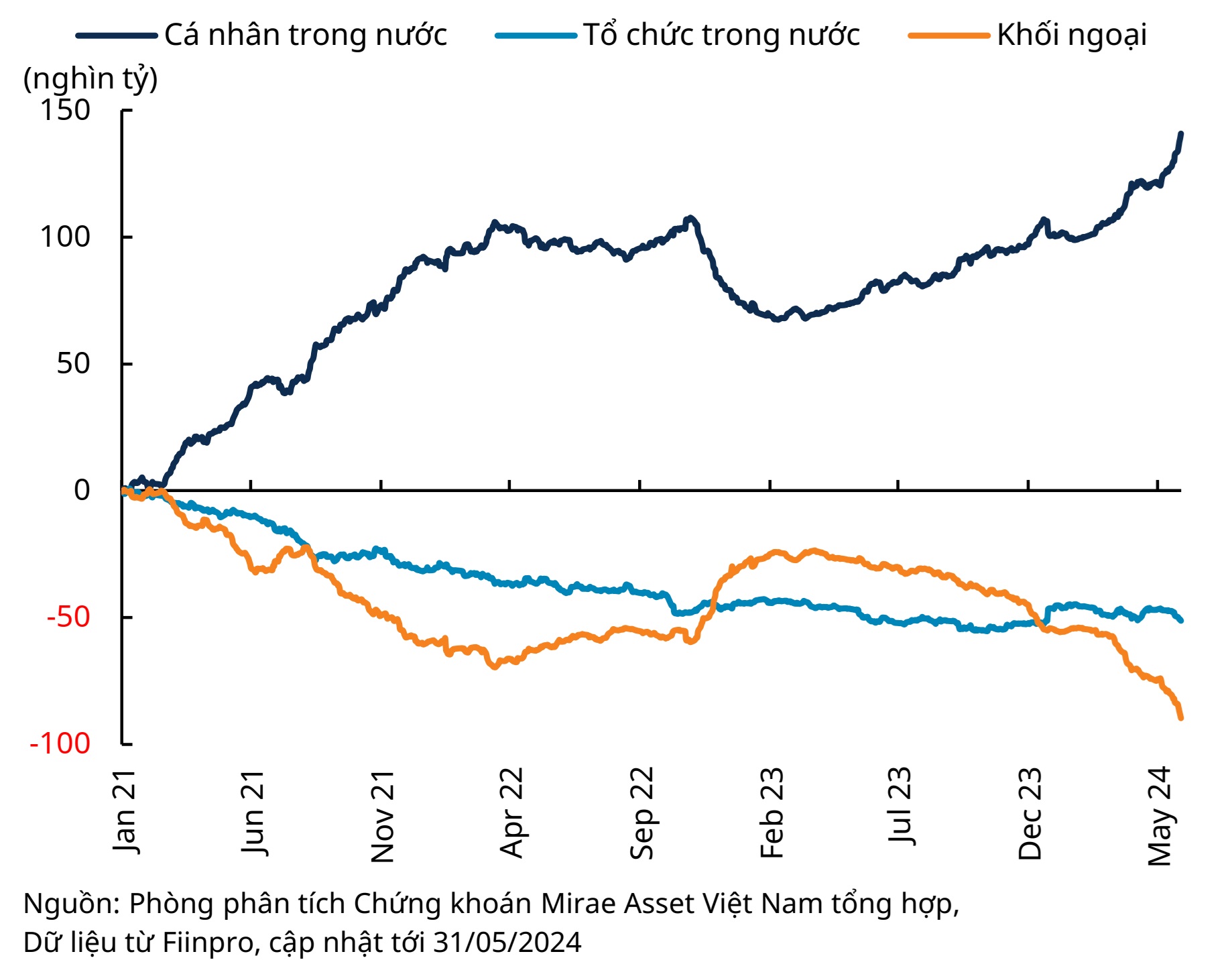

Theo số liệu thống kê, khối ngoại đẩy mạnh bán ròng trong tháng 5 với tổng giá trị lên đến 19.000 tỉ đồng, tập trung ở nhóm ngân hàng và bất động sản. Tính từ đầu năm, tổng giá trị bán ròng khớp lệnh của khối ngoại lên đến 35.450 tỉ đồng.

Còn trên sàn HOSE, lượng bán ròng là hơn 14.834 tỉ đồng tính trong tháng 5. Khối ngoại vẫn chiếm một tỷ lệ tương đối (hơn 8,6%) trong tổng giá trị giao dịch cả chiều mua và bán của của toàn thị trường.

Không chỉ khớp lệnh bán ròng, hoạt động của các quỹ cũng tiếp tục ghi nhận trạng thái rút ròng. Theo báo cáo của Công ty chứng khoán SSI, các quỹ đầu tư chỉ số (ETF) đã có tháng rút ròng thứ 7 liên tiếp với quy mô 109,6 triệu đô la Mỹ, nâng tổng giá trị tính đến hết tháng 5 lên 461,2 triệu đô. Tương tự, dòng tiền từ các quỹ đầu tư chủ động cũng tiếp tục rút ròng khoảng 1.500 tỉ đồng trong tháng 5 và lũy kế lên đến 5.500 tỉ đồng, chiếm 1,2% tổng tài sản.

Cho đến hiện nay, trạng thái bán ròng vẫn chưa kết thúc. Trong tuần đầu tiên của tháng 6, khối ngoại tiếp tục bán ròng hơn 1.095 tỉ đồng (phiên giao dịch đầu tuần ngày 10-6 cũng tiếp tục bán ròng hơn 1.000 tỉ). Top bán ròng khớp lệnh tập trung ở các mã như MWG, FPT, VHM, TCB, KDH, VCB, VRE, GAS, VPB, theo báo cáo của FiinGroup.

“Sóng ngoại” vẫn còn xa

Câu chuyện bán ròng của khối ngoại không phải mới, mà diễn ra trong nhiều năm qua và tiếp diễn từ đầu năm 2024 đến nay. Thực tế không chỉ Việt Nam, hàng tỉ đô la rút ròng khỏi hầu hết các thị trường mới nổi ở khu vực Đông Nam Á.

Nguyên nhân chủ yếu được giải thích vì lãi suất đô la Mỹ neo ở mức cao, khiến dòng vốn có xu hướng rút về. Sự bất ổn từ bên ngoài cũng góp phần thúc đẩy dòng vốn có xu hướng chảy ra, bao gồm lo ngại lạm phát và sự chững lại của nền kinh tế toàn cầu.

Việt Nam theo đó cũng bị ảnh hưởng phần nào bởi một số “cơn gió ngược” liên quan đến áp lực tỷ giá và một số biến động thượng tầng, dù kinh tế vẫn đang hồi phục tích cực. “Những yếu tố này có vẻ đã khiến các nhà đầu tư nước ngoài tìm cách rút vốn khỏi các thị trường mới nổi, trong đó có Việt Nam để cân đối lại rủi ro”, ông Nguyễn Thanh Lâm, Giám đốc nghiên cứu phân tích, khối khách hàng cá nhân, Công ty chứng khoán Maybank, đánh giá.

Thực tế cho thấy ảnh hưởng của dòng vốn ngoại tác động đến thị trường chứng khoán không còn lớn như xưa, khi tỷ trọng giao dịch vẫn xoay quanh mức 8% trong thời gian qua (giảm sâu so với thời gian trước đây). Tuy nhiên, những giao dịch của khối ngoại vẫn là tín hiệu đáng quan tâm với không ít nhà đầu tư, vì chúng mang sắc thái sự thay đổi của vĩ mô và cũng là những câu chuyện riêng của các doanh nghiệp lớn.

Có lẽ đó cũng là lý do mà tín hiệu đảo chiều của khối ngoại vẫn đang được chú ý đến nhưng khó để bàn về thời điểm quay lại. “Rất khó để nói liệu áp lực bán ròng của khối ngoại có sớm tiết chế trở lại hay không trong thời gian tới”, ông Lâm nói.

Một tín hiệu quan trọng đến từ tiến độ hạ lãi suất của Cục dự trữ liên bang Mỹ (FED), khi dự báo thị trường mới đây cho rằng FED sẽ có hai lần cắt giảm lãi suất trong năm nay, sớm nhất vào tháng 9. Động thái này sẽ giúp góp phần giữ ổn định tỷ giá. “Tỷ giá bắt đầu có sự ổn định hơn trong gần một tháng qua và điều này nếu tiếp tục duy trì, sẽ là cơ sở để ủng hộ cho việc khối ngoại hoạt động ở trạng thái cân bằng hơn trên thị trường chứng khoán”, ông Lâm bình luận thêm.

Ảnh hưởng của FED đến các lớp tài sản đầu tư là rất lớn. Theo ông Abel Lim, Ông Abel Lim, Giám đốc Tư vấn và Chiến lược quản lý tài sản, Tập đoàn UOB trong buổi gặp gỡ báo chí hồi cuối tháng 5, thống kê từ năm 1989 cho thấy hầu hết các loại tài sản đều cho mức lợi nhuận dương sau một năm FED ngừng tăng lãi suất.

Theo đó, các nhóm tài sản có mức tăng trưởng cao bao gồm nhóm cổ tức cao ở châu Á (trừ Nhật Bản), các tài sản sinh lợi, nợ của các thị trường mới nổi, bên cạnh tài sản khác ở Mỹ (tín phiếu kho bạc). Điều này cho thấy dòng tiền đầu tư sinh lời sẽ có xu hướng đổ vào những tài sản này, nhưng cũng đồng nghĩa với việc rút tiền ra khỏi các thị trường khác.

Trở lại câu chuyện của Việt Nam, trong khi dòng vốn ngoại vẫn tiếp tục chảy ra, các chuyên gia cũng cho rằng hiện diễn biến thị trường chứng khoán vẫn còn tích cực, khi dòng tiền nội đã giúp “nâng đỡ” của thị trường. Một điểm tích cực khác là dòng tiền cũng luân chuyển qua nhiều nhóm cổ phiếu, tạo hiệu ứng tâm lý tích cực hơn cho các nhà đầu tư, và giảm thiểu tác động tiêu cực từ hoạt động bán ròng của khối ngoại.

Thực tế cũng cho thấy khi VN-Index điều chỉnh về mức hấp dẫn (chỉ số P/E quanh mức 10), khối ngoại đã mua mạnh trở lại. Câu chuyện này có thể thấy trong giai đoạn cuối năm 2022 và cuối 2023 sau đó bán dần. Điều này cho thấy khối ngoại vẫn rất “năng động” trong câu chuyện lướt sóng cổ phiếu nội, chứ không hẳn rời bỏ hoàn toàn thị trường.

Theo đánh giá của Công ty chứng khoán SSI, vẫn có những điểm tích cực trong câu chuyện vốn ngoại hiện nay. Chẳng hạn như các quỹ chủ động mới chỉ tái cơ cấu danh mục nhưng chưa rút vốn ra khỏi Việt Nam, hay mức độ bán ròng của các quỹ ETF cũng đang giảm dần.

Ở thời điểm hiện tại, yếu tố hỗ trợ thị trường là dự thảo cho phép Công ty chứng khoán triển khai hình thức hỗ trợ thanh toán đối với các nhà đầu tư tổ chức sẽ sớm được công bố. Còn nếu nhìn xa hơn nữa là câu chuyện nâng hạng.

Như vậy, trong xu hướng dòng vốn đầu tư trực tiếp tiếp tục tăng lên trong bức tranh Việt Nam đang là điểm đến đầu tư hấp dẫn, câu hỏi đặt ra là khi nào dòng tiền nóng trên thị trường chứng khoán mới quay trở lại bền vững hơn.

Việc dòng vốn rút ròng có thể do yếu tố bên ngoài ngắn hạn tác động trong một giai đoạn nhất định, còn về dài hạn cần xây dựng cơ chế “hút tiền ngoại” phù hợp, không chỉ vấn đề thanh toán mà còn là chất lượng hàng hóa trên thị trường, như các chuyên gia nhiều lần đã nhắc đến.

Kinh tế Sài Gòn Online

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.