(KTSG) – Trong bối cảnh giá nhà tăng và nguồn cung căn hộ bình dân dần “tuyệt chủng”, tính toán dựa trên mức thu nhập và khả năng chi trả của các hộ gia đình tại TPHCM cho thấy, khả năng mua nhà ngày càng thu hẹp nếu không có…

(KTSG) – Trong bối cảnh giá nhà tăng và nguồn cung căn hộ bình dân dần “tuyệt chủng”, tính toán dựa trên mức thu nhập và khả năng chi trả của các hộ gia đình tại TPHCM cho thấy, khả năng mua nhà ngày càng thu hẹp nếu không có các chính sách hỗ trợ và phát triển hợp lý.

Xu hướng thị trường nhà ở TPHCM

Giá của tất cả các loại nhà ở tại TPHCM tăng trong 19 quí liên tiếp từ quí 1-2018 đến quí 3-2022 và ổn định trong quí 4-2022 (hình 1). Trong các loại hình nhà ở, giá nhà riêng tại TPHCM là tăng cao nhất trong thời gian vừa qua, dù có giảm nhẹ trong quí 3-2022. Đặc biệt, theo báo cáo của Sở Xây dựng TPHCM trong năm 2022 nguồn cung căn hộ bình dân (giá dưới 20 triệu đồng/mét vuông) không còn.

Báo cáo của Công ty Chứng khoán Mirae Asset (2023) cho thấy nguồn cung căn hộ trong năm 2022 tăng 84% so với cuối năm 2021, đạt 21.000 căn, tuy nhiên vẫn thấp hơn so với giai đoạn 2018-2019. Số lượng giao dịch căn hộ cũng giảm mạnh, chỉ đạt hơn 14.600 giao dịch và tỷ lệ hấp thụ chỉ đạt khoảng 69%, mức thấp nhất trong vòng năm năm trở lại.

Đáng lưu ý là sự sụt giảm của các căn hộ phân khúc bình dân, khi mà nguồn cung trong năm 2022 chỉ chiếm chưa đến 25% tổng số căn hộ đưa ra thị trường. Sự suy giảm này được giải thích bởi ảnh hưởng của việc gia tăng lãi suất, cung tín dụng bất động sản giảm, nhiều dự án gặp khó khăn về vốn và thủ tục.

Bên cạnh việc thiếu hụt nguồn cung, theo báo cáo của JLL, tỷ lệ giá bán căn hộ bình dân so với thu nhập tại TPHCM không ngừng tăng lên trong năm năm qua, đạt 5,4 vào năm 2020 và gần tới ngưỡng kỷ lục 5,8 vào năm 2007 (hình 2).

Nếu được hỗ trợ 50% lãi suất cho vay, khả năng chi trả đối với các hộ gia đình thuộc phân khúc Q3-Q4 là từ 700 triệu đến 1,2 tỉ đồng, tăng 200-300 triệu đồng so với trường hợp không được hỗ trợ lãi suất.

Giá nhà cũng tăng tương tự trên thị trường thứ cấp. Ở các dự án nhà ở xã hội có mức mở bán trung bình khoảng 13,8-18 triệu đồng/mét vuông cách đây khoảng năm năm, đến nay, sau khi hoàn thiện giao nhà đều tăng giá mạnh, lên xung quanh mức 30 triệu đồng/mét vuông, theo khảo sát của tác giả Lê Vũ, VnExpress tháng 10-2022.

Nhà ở xã hội cho thuê cũng tăng giá, ví dụ, dự án cho thuê 49 năm tại quận Bình Tân đã tăng lên mức giá 18-19,3 triệu đồng/mét vuông so với giá chào bán là 14 triệu đồng/mét vuông tại thời điểm năm 2017.

Để đánh giá mức độ hợp lý của giá nhà, tỷ số giá nhà ở so với thu nhập thường được sử dụng. Tỷ số giá nhà/thu nhập càng thấp thì khả năng chi trả tốt hơn. Tỷ số giá nhà/tiền thuê nhà thấp hơn cho thấy việc mua nhà tốt hơn thuê nhà và ngược lại tỷ số lớn hơn cho thấy việc thuê nhà tốt hơn mua nhà.

Việc thuê nhà ở trung tâm TPHCM sẽ tốt hơn so với việc sở hữu.

So với Hà Nội và cả nước, TPHCM có tỷ số giá nhà ở trên thu nhập cao hơn (hình 3). Điều này cho thấy việc sở hữu nhà ở tại TPHCM sẽ khó khăn hơn so với Hà Nội và cả nước.

Ngoài ra, để đánh giá việc nên sở hữu nhà ở hay thuê nhà, tỷ số giá nhà trên tiền thuê nhận được hoặc phải trả được sử dụng. Đối với tỷ số giá nhà trên tiền thuê ở trung tâm thành phố, TPHCM có tỷ số giá nhà trên tiền thuê cao hơn so với Hà Nội và cả nước.

Như vậy, việc thuê nhà ở trung tâm TPHCM sẽ tốt hơn so với việc sở hữu. Còn đối với khu vực ngoài trung tâm thành phố, tỷ số giá nhà trên tiền thuê của TPHCM, Hà Nội và cả nước hầu như không có sự khác biệt.

Gánh nặng nợ vay khi mua nhà (tỷ lệ trả tiền vay thế chấp trên thu nhập) của TPHCM cũng cao hơn so với Hà Nội và cả nước, điều này được lý giải do giá nhà tại TPHCM cao hơn.

Như vậy, giá nhà mà các hộ gia đình có thu nhập thấp tiếp cận được đã liên tục tăng lên thời gian qua, cùng với đó là nguồn cung nhà ở giá rẻ sụt giảm.

Trong khi đó, khả năng chi trả cho nhà ở của các hộ gia đình thu nhập thấp liên tục giảm, cùng với đó là việc thiếu cơ chế tiết kiệm dành riêng cho việc mua nhà giá rẻ.

Khả năng chi trả cho nhà ở tại TPHCM

Giá nhà ở có thể được xác định dựa trên thu nhập bình quân của các hộ gia đình theo các phân khúc thu nhập và các dịch vụ tài chính nhà ở. Có thể phân các hộ gia đình có mức thu nhập trung bình và thấp ở TPHCM vào bốn nhóm từ Q1-4.

Gia đình thu nhập dưới 14,2 triệu/tháng phù hợp với hình thức nhà ở cho thuê giá rất rẻ so với thị trường. Nhóm khoảng 16,4-21,9 triệu đồng/tháng có khả năng sở hữu nhà ở sẽ cao hơn khi có các ưu đãi tài chính và sự sẵn có của nguồn cung nhà ở giá hợp lý.

Đối với khả năng chi trả tiền thuê nhà, các hộ gia đình thuộc nhóm Q1-Q3 có khả năng chi trả mức thuê nhà từ 1,5-4,1 triệu đồng/tháng (bảng 1). Mức chi trả này phù hợp với mức giá tiền thuê nhà cho các phòng có diện tích 15-50 mét vuông của khu vực tư nhân.

Đối với các căn có mức giá thuê từ 5 triệu đồng/tháng trở lên sẽ phù hợp với nhóm Q4. Trong trường hợp nếu xây dựng nhà ở xã hội cho thuê thì chi phí thuê ước tính cho phòng 30-70 mét vuông khoảng 3-7 triệu đồng, mức này vượt quá khả năng chi trả của các hộ gia đình Q1 và Q2.

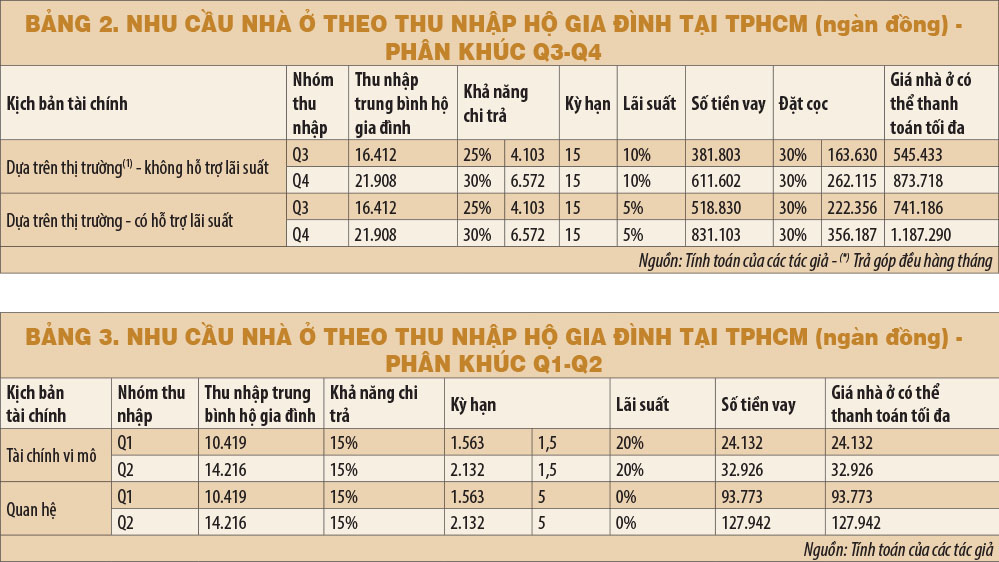

Về nhà ở, kết quả phân tích cho thấy, với những gia đình thuộc nhóm Q3-Q4 (thu nhập 16,4-21,9 triệu đồng/tháng), nhu cầu thực về nhà ở trong khoảng từ 500-900 triệu đồng (bảng 2).

Ngoài ra, khả năng mua được nhà ở với mức giá nào còn liên quan đến sự sẵn có của nguồn cung cấp các sản phẩm tài chính nhà ở theo khả năng chi trả của các hộ gia đình.

Nếu được hỗ trợ 50% lãi suất cho vay, khả năng chi trả đối với các hộ gia đình thuộc phân khúc Q3-Q4 là từ 700 triệu đến 1,2 tỉ đồng, tăng 200-300 triệu đồng so với trường hợp không được hỗ trợ lãi suất. Như vậy, có thể thấy nếu không được hỗ trợ lãi suất thì khả năng chi trả của phân khúc Q3 sẽ khá hạn chế.

Trong khi đó, nguồn cung nhà ở dưới 20 triệu đồng/mét vuông đang dần “tuyệt chủng”. Hạn chế về nguồn cung nhà ở giá hợp lý sẽ tạo ra rào cản đối với việc sở hữu nhà ở lần đầu tiên trong phân khúc Q3.

Đối với phân khúc thu nhập thấp Q1-Q2 (dưới 14,2 triệu đồng/tháng), nhu cầu về nhà ở sẽ có nhiều hạn chế hơn (bảng 3). Các hộ gia đình hai nhóm này có thể chi trả cho các khoản vay từ 24-33 triệu đồng.

Nếu dựa vào mối quan hệ để vay mua nhà thì sức mua của các hộ gia đình Q1-Q2 có thể tăng lên tương ứng từ 128-203 triệu đồng, cao hơn khoảng 388% so với vay từ các tổ chức tài chính vi mô.

Mặc dù người thu nhập thấp vẫn có thể tiếp cận các dịch vụ tài chính, nhưng việc mua nhà của các hộ gia đình này gặp khó khăn ở cả phía cung và cầu. Về phía cầu, thu nhập thấp, không ổn định và hạn chế về khả năng tiết kiệm, không thể thanh toán khoản tiền trả trước là những trở ngại chính trong việc tiếp cận tín dụng phù hợp để mua nhà ở cơ bản ban đầu.

Ngoài ra, nguồn cung nhà ở giá rẻ cho phân khúc này cũng hạn chế.

Tóm lại, các hộ gia đình thuộc nhóm Q1 và Q2 chưa có đất hay nhà ở đối mặt với sự thiếu hụt về khả năng chi trả lớn nhất. Do đó, giải pháp nhà ở phù hợp cho nhóm thu nhập thấp có thể là hình thức nhà ở cho thuê giá rất rẻ so với thị trường.

Còn đối với các hộ gia đình thuộc phân khúc thu nhập Q3-Q4 tại TPHCM, khả năng sở hữu nhà ở sẽ cao hơn khi có các ưu đãi tài chính và sự sẵn có của nguồn cung nhà ở giá hợp lý. Đây cũng là các hàm ý cho việc phát triển nhà ở giá hợp lý tại TPHCM.

(*) Trường Đại học Kinh tế – Luật, ĐHQG TPHCM

Kinh tế Sài Gòn Online

Để lại một bình luận