(KTSG) – Trong khi có chính sách thắt chặt hơn đối với việc mở thêm chi nhánh, phòng giao dịch tại các thành phố lớn, nhà điều hành lại có định hướng nới lỏng và khuyến khích các tổ chức tín dụng phát triển mạng lưới ở các vùng nông…

(KTSG) – Trong khi có chính sách thắt chặt hơn đối với việc mở thêm chi nhánh, phòng giao dịch tại các thành phố lớn, nhà điều hành lại có định hướng nới lỏng và khuyến khích các tổ chức tín dụng phát triển mạng lưới ở các vùng nông thôn, vùng sâu, vùng xa để đáp ứng chiến lược tài chính toàn diện.

Thách thức

Sau 10 năm triển khai, Thông tư 21/2013/TT-NHNN quy định về mạng lưới hoạt động của ngân hàng thương mại (NHTM) đã bộc lộ một số tồn tại, hạn chế, do đó Ngân hàng Nhà nước (NHNN) đang lấy ý kiến về dự thảo sửa đổi thông tư này (dự thảo). Một trong những điểm sửa đổi quan trọng nằm tại điều 7 về cách tính số lượng chi nhánh (CN), phòng giao dịch (PGD) mà một ngân hàng được thành lập.

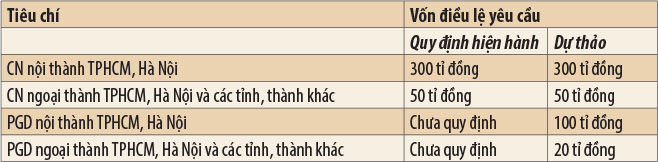

Theo quy định hiện hành, số lượng CN được thành lập phải đi theo vốn điều lệ của ngân hàng, cụ thể CN tại khu vực nội thành TPHCM và Hà Nội phải tương ứng với mức vốn điều lệ 300 tỉ đồng/CN, CN tại ngoại thành TPHCM và Hà Nội cùng các tỉnh, thành phố trực thuộc trung ương khác là 50 tỉ đồng/CN. Như vậy, một ngân hàng có mức vốn điều lệ bằng vốn pháp định 3.000 tỉ đồng chỉ có thể thành lập tối đa 10 CN tại TPHCM hoặc Hà Nội. Nếu giảm đi một CN tại một trong hai thành phố lớn này, có thể thay bằng sáu CN ở các tỉnh, thành phố trực thuộc trung ương khác.

Còn theo dự thảo đang được lấy ý kiến, không chỉ CN mà số lượng PGD được thành lập cũng phải đảm bảo theo mức vốn điều lệ của ngân hàng. Cụ thể, PGD tại khu vực nội thành TPHCM và Hà Nội phải tương ứng với mức vốn điều lệ 100 tỉ đồng/PGD, PGD tại ngoại thành TPHCM và Hà Nội cùng các tỉnh, thành phố trực thuộc trung ương khác là 20 tỉ đồng/PGD. Riêng mức vốn điều lệ đảm bảo cho CN vẫn giữ nguyên ở 300 tỉ đồng và 50 tỉ đồng tùy địa bàn.

Theo quy định mới, mức vốn điều lệ phải đáp ứng khi muốn thành lập một PGD trong nội thành TPHCM và Hà Nội lớn gấp đôi so với khi muốn thành lập một CN tại ngoại thành TPHCM, Hà Nội hay các tỉnh, thành phố trực thuộc trung ương khác. Trong bối cảnh mạng lưới ngân hàng đã quá dày đặc tại trung tâm các thành phố lớn như TPHCM, Hà Nội, quy định mới này được cho là sẽ làm giảm động lực mở rộng thêm mạng lưới của các ngân hàng tại các địa bàn này.

Theo NHNN, hiện nay, quy mô vốn điều lệ của các NHTM đã thay đổi rất lớn so với thời điểm ban hành Thông tư 21 (năm 2013), phù hợp với điều kiện kinh tế, xã hội hiện nay và năng lực tài chính, năng lực quản trị, điều hành của các NHTM.

Tuy nhiên, với những ngân hàng đi sau có mạng lưới còn khiêm tốn, quy định sửa đổi nói trên nếu được thông qua sẽ đặt ra thách thức không nhỏ. Theo đó, nếu muốn phát triển thêm mạng lưới tại các địa bàn nội thành ở TPHCM và Hà Nội, áp lực tiếp tục tăng vốn đối với các ngân hàng này trong giai đoạn tới là không nhỏ.

Trong trường hợp đảm bảo được mức vốn điều lệ theo tiêu chuẩn, các ngân hàng cũng bị ràng buộc thêm ở điều 11 của dự thảo – quy định số lượng PGD được thành lập. Theo đó, số lượng PGD của NHTM tại khu vực nội thành TPHCM, Hà Nội không được lớn hơn quá 2 lần số lượng CN hiện có tại mỗi khu vực này và không quá 20 PGD. Số lượng PGD tại TPHCM, Hà Nội và các tỉnh, thành phố trực thuộc trung ương khác không lớn hơn quá 3 lần số lượng CN hiện có tại mỗi tỉnh, thành phố trực thuộc trung ương này.

Đáng lưu ý là với các NHTM hiện có số lượng PGD bằng hoặc vượt quá số lượng quy định nói trên, vẫn có cơ hội được thành lập không quá hai PGD tại vùng nông thôn, vùng sâu, vùng xa trong một năm. Chỉ cần đảm bảo tổng số lượng PGD được thành lập theo quy định tại điều khoản này không vượt quá số lượng CN hiện có của NHTM tại thời điểm đề nghị thành lập

Cơ hội ở những phân khúc mới

Có thể thấy trong khi có chính sách thắt chặt hơn đối với việc mở thêm CN, PGD tại các thành phố lớn, nhà điều hành lại có định hướng nới lỏng và khuyến khích các tổ chức tín dụng phát triển mạng lưới ở các vùng nông thôn, vùng sâu, vùng xa để đáp ứng chiến lược tài chính toàn diện. Điều 7 của dự thảo cũng đã bổ sung thêm quy định “Số lượng chi nhánh được phép thành lập tại vùng nông thôn, vùng sâu, vùng xa chiếm ít nhất 50% tổng số chi nhánh được phép thành lập trong một năm tài chính”.

Theo NHNN, những quy định mới này “nhằm hạn chế tình trạng phân bổ mạng lưới hoạt động không đồng đều giữa khu vực nông thôn, vùng sâu, vùng xa và khu vực thành thị (tỉnh, thành phố trực thuộc trung ương) của NHTM; Khuyến khích các NHTM phát triển mạng lưới tại vùng nông thôn, vùng sâu, vùng xa theo Quyết định số 149 về việc phê duyệt chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030”.

Đối với việc thành lập PGD, điều 21 của dự thảo cũng bổ sung quy định các NHTM đã có thời gian hoạt động từ 12 tháng trở lên chỉ được phép thành lập không quá 10 PGD trong một năm, trong đó riêng số lượng PGD thành lập tại vùng nông thôn, vùng sâu, vùng xa phải chiếm ít nhất 50% trong số này. Thực tế, ngay cả quy định về mức vốn điều lệ đảm bảo cho việc thành lập mới PGD cũng đã ngầm khuyến khích việc mở rộng mạng lưới ở các vùng nông thôn, vùng sâu, vùng xa, khi chỉ cần mức vốn bằng một phần năm mức vốn điều lệ khi muốn thành lập PGD tại khu vực nội thành TPHCM và Hà Nội.

Dù vậy, thay vì đẩy mạnh phát triển mạng lưới các CN, PGD dẫn đến những áp lực về tăng vốn, các ngân hàng cũng có thể lựa chọn một lối đi khác và thực tế đã có một số tổ chức tiên phong triển khai, như phát triển mạng lưới ngân hàng tự động (AutoBanking, LiveBank,..) để đáp ứng những dịch vụ cơ bản của khách hàng, đẩy mạnh mở tài khoản và xác thực trực tuyến (eKYC) thông qua các nền tảng ngân hàng số,… Đặc biệt, tại các thành phố lớn, với phân khúc khách hàng là dân văn phòng chiếm tỷ lệ lớn, việc triển khai các dịch vụ giao dịch trực tuyến cũng có nhiều thuận lợi hơn.

Theo số liệu của NHNN, tính đến tháng 9-2022, ngành ngân hàng đã đầu tư 15.000 tỉ đồng cho hoạt động chuyển đổi số. Năm 2022, giao dịch thanh toán không dùng tiền mặt đã tăng 89,05% về số lượng và 32% về giá trị, riêng tám tháng đầu năm 2023 giao dịch qua Internet tiếp tục tăng 76% về số lượng và 1,79% về giá trị so với cùng kỳ năm 2022. Điều này cho thấy xu hướng giao dịch trực tuyến đang ngày càng phổ biến, do đó chiến lược phát triển mạng lưới là các trụ sở vật lý không còn quá quan trọng như những năm về trước, đặc biệt là tại các thành phố lớn.

Thực tế, ngay cả mạng lưới máy rút tiền tự động (ATM) cũng đang đứng trước xu hướng bị thu hẹp dần, khi đã có ngày càng nhiều tiện ích, dịch vụ thanh toán, chuyển khoản trực tuyến có thể thay thế, cũng như xu hướng thanh toán không dùng tiền mặt theo định hướng của Chính phủ và NHNN đang ngày càng trở nên phổ biến hơn.

Đối với việc phát triển mạng lưới tại các vùng nông thôn, vùng sâu, vùng xa, thay vì phải mở thêm mạng lưới các CN, PGD, các ngân hàng vẫn còn có lựa chọn phát triển và tận dụng mô hình đại lý ngân hàng, vốn sẽ giúp tiết giảm chi phí đáng kể mà vẫn đáp ứng được các dịch vụ tài chính cơ bản cho các khách hàng ở khu vực này, như bài viết Đại lý ngân hàng – “cuộc chơi” mới đang thành hình mà KTSG đề cập cách đây hơn hai năm(*).

(*) https://thesaigontimes.vn/dai-ly-ngan-hang-cuoc-choi-moi-dang-thanh-hinh/

Kinh tế Sài Gòn Online

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.