(KTSG Online) – Chính sách tiền tệ Việt Nam thêm lần nữa đứng trước sức ép lớn khi tiền đồng yếu đi dưới nhiều áp lực. Một kịch bản mặt bằng lãi suất có thể tăng nhẹ đã được nhiều nhà phân tích nhắc đến. Chính sách tiền tệ tiếp…

(KTSG Online) – Chính sách tiền tệ Việt Nam thêm lần nữa đứng trước sức ép lớn khi tiền đồng yếu đi dưới nhiều áp lực. Một kịch bản mặt bằng lãi suất có thể tăng nhẹ đã được nhiều nhà phân tích nhắc đến.

‘Đợt giảm lãi suất đã chấm dứt’

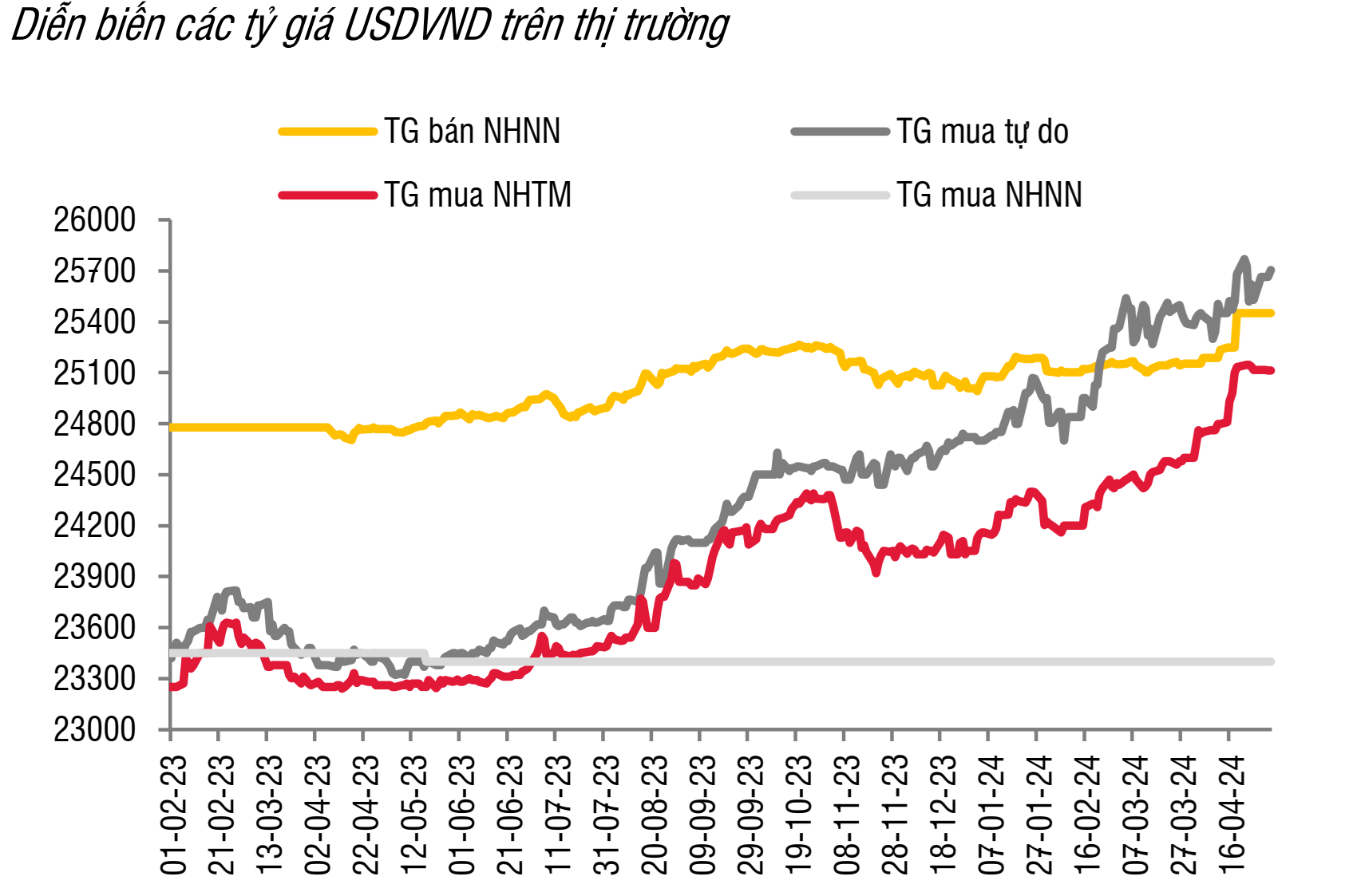

Sự lo ngại này được nhắc đến nhiều hơn, khi thời gian gần đây nhiều ngân hàng tăng nhẹ lãi suất tiết kiệm ở một số kỳ hạn. Mức tăng chưa quá lớn, nhưng cũng dẫn đến những lo ngại nhất định về khả năng tăng lãi suất trên diện rộng.

Theo báo cáo vĩ mô của WiGroup, trong tháng 4-2024, lãi suất huy động tại các nhóm ngân hàng thương mại nhà nước, các ngân hàng thương mại quy mô lớn và nhóm các ngân hàng thương mại khác, có xu hướng tăng nhẹ 0,5 điểm phần trăm so với tháng trước đó.

Điểm tích cực trong động thái mới này là mặt bằng chung của lãi suất tiền gửi tại các kỳ hạn ở tất cả các nhóm ngân hàng thương mại tiếp tục duy trì ở mức thấp. “Điều này cho thấy rằng thanh khoản ngân hàng thương mại vẫn ở mức dồi dào”, báo cáo WiGroup đánh giá.

Dù vậy, động thái tăng lãi suất tiết kiệm gần đây cho thấy “đợt giảm lãi suất tiền gửi ngân hàng Việt Nam kéo dài từ tháng 3-2023 hiện đã kết thúc”, theo báo cáo của Công ty quản lý quỹ VinaCapital phát hành hồi cuối tháng 4 bình luận.

Trên thực tế, hầu hết các chuyên gia tài chính đều đánh giá các nhà băng còn ít dư địa giảm lãi suất huy động.

Theo ông Đinh Đức Quang, Giám đốc điều hành Khối Kinh doanh Tiền tệ, Ngân hàng UOB Việt Nam, mặt bằng lãi suất tiết kiệm đang ở mức thấp kỷ lục và có thể đã chạm đáy. “Chúng tôi cho rằng lãi suất tiết kiệm sẽ có thể tăng lại 0,5-1% trên các kỳ hạn khác nhau từ nửa sau năm 2024”, ông Quang nhận định.

Tương tự, nhóm phân tích của VinaCapital cũng cho rằng dưới hàng loạt áp lực giảm giá lên tiền đồng, khả năng lạm phát (một phần do giá dầu tăng), lãi suất tiền gửi có thể sẽ tăng lên 50-100 điểm cơ bản vào cuối năm, nhằm giảm đà mất giá tiền đồng.

Nếu như lãi suất trên thị trường tiền gửi dân cư (thị trường 1) bắt đầu có sự thay đổi, trên thực tế lãi suất tại thị trường liên ngân hàng (thị trường 2) đã tăng nhanh trong thời gian qua.

Thống kê của VinaCapital, từ ngày 11-3 đến 19-4, Ngân hàng Nhà nước (NHNN) đã bán 8,3 tỉ đô la Mỹ tín phiếu kho bạc cho các nhà băng, từ đó nâng lãi suất liên ngân hàng ngắn hạn (qua đêm) từ 0,7% lên 4%, lên ngang bằng với lãi suất tái cấp vốn hiện nay là 4,5%. Mặt bằng lãi suất cho vay thị trường mở (OMO) kỳ hạn 14 ngày thêm 25 điểm cơ bản, lên mức 4,25%.

Nỗ lực đẩy lãi suất liên ngân hàng cao hơn là một trong số cách ứng phó với đà giảm tiền đồng. Mức cao hơn sẽ khuyến khích các ngân hàng thương mại nắm giữ tiền đồng, hạn chế “giao dịch chênh lệch lãi suất” (các ngân hàng vay tiền đồng với lãi suất thấp và chuyển tiền đó thành tiền gửi đô la Mỹ với lãi suất cao), theo lý giải của VinaCapital.

Cũng cần nói thêm rằng hiện kịch bản lãi suất tăng chỉ nhắc về thị trường tiền gửi dân cư và thị trường liên ngân hàng, vì nhiều người lo ngại về lãi suất cơ bản cũng sẽ tăng lên. Cơ chế điều hành lãi suất tại Việt Nam có điểm khác biệt, tác động gián tiếp và thể hiện rõ thông qua hai thị trường trên.

“Chúng tôi không kỳ vọng NHNN sẽ chính thức tăng lãi suất điều hành để bảo vệ tỷ giá như đã làm vào năm 2022, mà sẽ tiếp tục tập trung vào lãi suất liên ngân hàng như những tuần gần đây”, ông Michael Kokalari, Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường, VinaCapital đánh giá.

“Kiên nhẫn” chờ sức ép tỷ giá giảm

Trong tọa đàm kinh tế mới đây, Phó Thống đốc Thường trực Ngân hàng Nhà nước Đào Minh Tú cũng nói rằng NHNN chưa đặt vấn đề điều chỉnh lãi suất, dù tăng hay giảm, trong bối cảnh việc điều hành chính sách tiền tệ trong những tháng đầu năm 2024 là rất khó khăn, dưới sức ép từ cả quốc tế và nội địa.

Nhớ lại giai đoạn 2022-2023, chính sách tiền tệ chịu áp lực trong xu hướng tăng của đồng lãi suất đô la Mỹ. Còn trong giai đoạn hiện nay, sức ép bất thường còn đến từ câu chuyện địa chính trị, lãi suất vẫn giữ ở mặt bằng cao và cả những yếu tố bất thường khác.

Theo đó, biến số bất thường trong năm nay là giá vàng, lại phần nào ảnh hưởng mạnh thông qua câu chuyện tỷ giá. Ngoài ra, câu chuyện chuyển lợi nhuận về nước của các tập đoàn đa quốc gia (vẫn diễn ra định kỳ), khối ngoại bán ròng cổ phiếu, cũng như tăng cường nhập khẩu vào giai đoạn đầu năm cũng ảnh hưởng đến tiền đồng.

Do đó, theo đánh giá của VinaCapital, các nhà hoạch định chính sách Việt Nam đang đứng trước bài toán cân bằng giữa ổn định tỷ giá và thúc đẩy tăng trưởng kinh tế. Lãi suất cần đủ cao để hỗ trợ tiền đồng, nhưng không quá cao đến mức chính sách thắt chặt tiền tệ cản trở tăng trưởng GDP.

Nhớ lại giai đoạn 2022, NHNN đã mạnh tay nâng lãi suất cơ bản trong xu hướng lãi suất đô la Mỹ đang được điều chỉnh tăng, sau đó bắt đầu giảm dần từ đầu năm 2023, trong khi mặt bằng lãi suất đô la Mỹ vẫn đang giữ ở mức cao và chưa giảm.

Theo ông Kokalari, động thái mạnh tay khi đó cho thấy NHNN sẵn sàng hi sinh một phần tăng trưởng để giữ tỷ giá ở mức ổn định. Điều này mang lại nhiều tác động tích cực hơn trong dài hạn, chẳng hạn như khuyến khích đầu tư FDI.

Sức ép lên lãi suất hiện nay đến từ hai biến số chính là tỷ giá và sự tăng nóng của giá vàng thế giới. Vì vậy, kịch bản lãi suất sẽ còn phụ thuộc nhiều vào diễn biến tiếp theo của hai yếu tố này.

Trên thực tế, dưới lộ trình giảm lãi suất đồng đô la Mỹ, áp lực lên tiền đồng được kỳ vọng sẽ sớm dịu đi trong nửa cuối năm 2024. Còn thị trường vàng tiếp tục là bài toán khó, khi những nỗ lực hạ nhiệt giá vàng trong nước chưa cho thấy sự hiệu quả. Trong khi đó, ít có ai dự báo được hướng đi của vàng, vốn tăng mạnh trong thời gian qua khi các NHNN trung ương thế giới tăng mua.

Ngoài ra, lạm phát cũng sẽ là ẩn số quan trọng trước diễn biến khó lường từ các loại hàng hóa trên thế giới. Kinh tế phục hồi, ngân hàng mở rộng tín dụng tăng trở lại cũng sẽ kích hoạt lãi suất huy động tăng lên một mức nhất định.

Một kịch bản “đẹp” được kỳ vọng là lãi suất huy động tăng nhẹ, không cần phải tăng lãi suất cơ bản. Cho đến nay, các yếu tố hỗ trợ khác cho tỷ giá vẫn đang có tín hiệu tích cực, chẳng hạn như thặng dư thương mại tăng (từ 6% GDP năm 2023 lên mức 8% GDP trong quí 1-2024), giải ngân vốn FDI tiếp tục tăng mạnh.

Kinh tế Sài Gòn Online

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.