Trong thị trường Chăn ga gối nệm thì có thể nói Everon chính là thương hiệu hàng đầu tại Việt Nam. Dòng sản phẩm cao cấp đến từ Hàn Quốc đã được người tiêu dùng tin tưởng và lựa chọn trong suốt 20 năm qua. Công ty Cổ Phần Everpia…

Trong thị trường Chăn ga gối nệm thì có thể nói Everon chính là thương hiệu hàng đầu tại Việt Nam. Dòng sản phẩm cao cấp đến từ Hàn Quốc đã được người tiêu dùng tin tưởng và lựa chọn trong suốt 20 năm qua. Công ty Cổ Phần Everpia là chủ sở hữu của thương hiệu Everon, với mã cổ phiếu EVE, niêm yết trên sở giao dịch chứng khoán Hồ Chí Minh từ những năm 2010. Trong suốt hơn 11 năm niêm yết, EVE đã trải qua những thăng trầm cùng thị trường chứng khoán trước khi chạm đáy vào năm 2020 khi đại dịch Covid-19 tàn phá nền kinh tế toàn cầu nói chung và cả Việt Nam nói riêng. Trong suốt thời gian kể từ khi đại dịch bắt đầu, ngành Chăn ga gối nệm gặp rất nhiều khó khăn từ việc các chuỗi khách sạn, resort gần như đóng cửa cho đến các cửa hàng bán lẻ cũng phải ngưng hoạt động kinh doanh vì đại dịch. Có thể nói, năm 2020 và năm 2021 chính là điểm đáy trong chu kỳ kinh doanh của ngành Chăn ga gối nệm và của cả EVE.

Đại dịch Covid 19 diễn ra hình thành ĐÁY của lịch sử kinh doanh

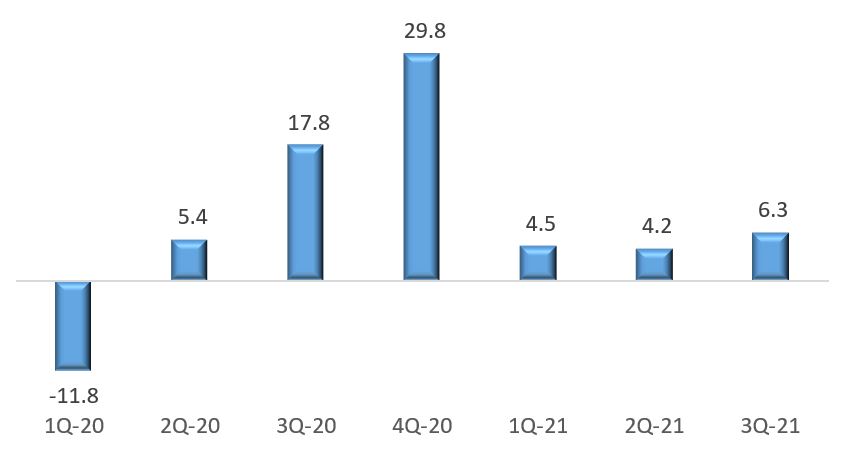

Kể từ khi đại dịch diễn ra, hầu hết các doanh nghiệp trong lĩnh vực bán lẻ và tiêu dùng bị ảnh hưởng một cách mạnh mẽ. Chuỗi cửa hàng và các đại lý của EVE cũng phải đóng cửa nhiều tháng liền dẫn đến việc giao hàng trở nên khó khăn mặc dù số lượng đơn hàng vẫn rất ổn định. Trong lịch sử hoạt động của EVE, lần đầu tiên công ty ghi nhận một quý kinh doanh lỗ, đó chính là quý 1.2020

Lợi nhuận hàng quý của EVE bị ảnh hưởng đáng kể (tỷ đồng)

(Nguồn: SSC – EVE BCTCHN)

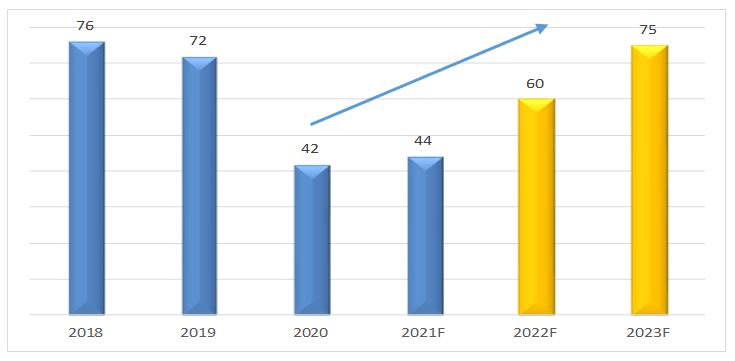

Trong năm 2021, tưởng chừng như đại dịch được kiểm soát thì bất ngờ đến tháng 5.2021, lệnh phong toả thành phố Hồ Chí Minh đã làm cho hàng loạt các đại lý và cửa hàng chăn ga gối nệm của EVE phải đóng cửa toàn bộ. Cùng lúc đó công ty chuyển sang kinh doanh trên mảng chính là nhận đặt hàng và giao hàng qua kênh ecommerce. Chính nhờ điều này đã giúp công ty duy trì được hoạt động kinh doanh. Có thể nói trong lịch sử kinh doanh của EVE, chưa bao giờ công ty phải gặp một khó khăn lớn đến như vậy, lợi nhuận kinh doanh của công ty thực sự chạm đáy lịch sử khi mức lợi nhuận hàng năm khoảng trên 70 tỷ rớt xuống chỉ còn loanh quanh 40-50 tỷ đồng. Đây cũng là mức lợi nhuận thấp nhất của EVE kể từ khi niêm yết.

Lợi nhuận của EVE chạm đáy giai đoạn 2020-2021

(Nguồn: SSC – EVE BCTCHN)

Theo ước tính của chúng tôi, lợi nhuận sau thuế của EVE trong năm 2021 sẽ tăng nhẹ so với cùng kỳ năm 2020 đạt khoảng 44 tỷ đồng trước khi phục hồi mạnh mẽ vào năm 2022 và 2023 nhờ vào sự phục hồi của thị trường bán lẻ, tiêu dùng cũng như ngành du lịch.

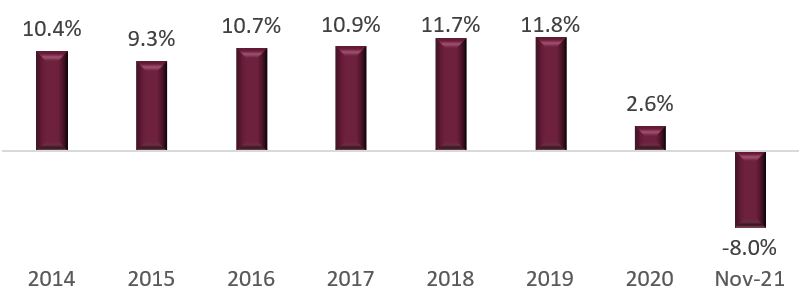

Hơn nữa, nếu nhìn rộng ra chúng ta sẽ dễ dàng thấy được, trong hơn 35 năm lịch sử của nền kinh tế Việt Nam kể từ sau thời kỳ đổi mới năm 1986, đây là lần đầu tiên tiêu dùng có mức tăng trưởng âm. GDP quý 3/2021 giảm 6,17% so với cùng kỳ năm trước. Điều này là điều gần như không thể tưởng tượng nổi và khó có thể tin được với một quốc gia có dân số 100 triệu dân, trong đó hơn 50% là dưới 35 tuổi, sức mua mãnh liệt, sức tiêu dùng cũng mạnh mẽ. Nhưng lại tăng trưởng âm, điều này cho thấy sức ảnh hưởng của đại dịch và cũng là thời cơ trăm năm có một để đầu tư vào một công ty trong lĩnh vực tiêu dùng, bán lẻ. Chính vì vậy, chúng tôi cho rằng đây chính là ĐÁY của ngành nghề kinh doanh của EVE và của ngành bán lẻ, tiêu dùng nói chung.

Tăng trưởng doanh số bán lẻ của Việt Nam (%)

(Nguồn: GSO, Fatz Research)

Với tình hình tiêm chủng nhanh chóng, tỷ lệ tiêm chủng (1 mũi đối với người trên 18 tuổi) đạt gần 100% thì có thể nói, Việt Nam sẽ bứt phát và mở cửa mạnh mẽ trong năm 2022 khi Thủ Tướng nhấn mạnh chính sách sống chung với dịch trong tình hình bình thường mới. Ngoài ra, việc thuốc đặc trị Covid-19 dự kiến sẽ được cấp phép trong năm 2022 sau quá trình thử nghiệm thành công đáng kể khi hơn 89% số ca được chữa khỏi, thì đại dịch được kỳ vọng có thể kết thúc vào cuối năm 2022. Như vậy, lực mua tiêu dùng được kỳ vọng sẽ tăng trở lại trong năm 2022 và tăng mạnh mẽ trong năm 2023. Điều này sẽ tiếp sức cho EVE tăng trưởng tốt trong những năm sau đại dịch.

Bật dậy từ tiềm lực tài chính vững mạnh

Đại dịch Covid-19 có thể nói là sự kiện “thiên nga đen” trăm năm có một khi nó diễn ra không chỉ trên bình diện toàn cầu mà còn chưa từng có trong lịch sử. Đại dịch này đã giết chết rất nhiều những doanh nghiệp tiêu dùng, bán lẻ và du lịch do chính sách phong toả, giãn cách để hạn chế sự lây lan của Covid-19. Chính vì điều này đã làm cho rất nhiều những đối thủ của EVE gặp rất nhiều khó khăn, thậm chí phá sản. Trong khi đó, EVE với sức mạnh tài chính vượt trội đã xuất sắc vượt qua đại dịch một cách đầy may mắn. Bởi chúng ta không thể nói ai hay hơn ai mà chỉ bởi nguồn lực tài chính quá vững mạnh của EVE mới giúp cho công ty tồn tại được. Vào thời điểm cuối quý 2.2021, trên bảng cân đối kế toán, EVE vẫn còn số dư tiền gửi ngân hàng gần 600 tỷ đồng và đây chính là động lực và là nguồn sống mãnh liệt của công ty. Sức mạnh tài chính đó còn thể hiện việc công ty sẵn sàng mua lại khoản trái phiếu chuyển đổi trước hạn trị giá hơn 200 tỷ đồng trong quý 3.2021. Nếu so với những công ty khác, những đối thủ khác phải tranh thủ phát hành trái phiếu, phát hành cổ phiếu để gia tăng dòng tiền nhằm vượt qua đại dịch, thì EVE với tiềm lực tài chính vững mạnh đã mạnh dạn mua lại trái phiếu trước hạn để bảo vệ lợi ích của cổ đông. Điều này cho thấy, EVE có nội lực vững mạnh để bật dậy sau đại dịch, nắm bắt cơ hội, chiếm lĩnh thị phần và tăng trưởng trở lại. Đến cuối quý 3.2021, EVE vẫn còn hơn 350 tỷ tiền mặt đang gửi tại ngân hàng. Và đây cũng chính là nguồn lực giúp EVE có thể tăng trưởng mạnh mẽ trong 2022 và 2023. Bởi lẽ các đối thủ của EVE sẽ yếu đi nhiều, hoặc cũng có thể hồi phục dần nhưng sẽ phải mất rất nhiều thời gian bởi tiềm lực tài chính hạn chế của họ. Do đó, không phải thị trường phục hồi thì tất cả đều hồi phục, mà chỉ có những công ty có tiềm lực tài chính vững mạnh, có mạng lưới khách hàng rộng khắp, có thương hiệu uy tín mới có thể vươn lên. Và chúng tôi tin rằng, EVE là một trong số đó.

Nắm bắt cơ hội hậu đại dịch, mở rộng sản xuất kinh doanh

Cũng sẽ rất khó để tăng trưởng nếu như chỉ trông chờ vào sự hồi phục của thị trường tiêu dùng mà không có đầu tư. Không có đầu tư thì sẽ không có mở rộng và không có khách hàng mới. Ban lãnh đạo công ty đã nhìn nhận ra điều này và mạnh dạn đầu tư đất tại KCN Giang Điền, huyện Trảng Bom, Tỉnh Đồng Nai với quy mô hơn 3 hecta để đầu tư nhà máy mới, phát triển thị trường phía Nam. Đây là thời cơ của EVE khi hàng loạt đối thủ đã không còn trụ nổi sau đại dịch. Hơn nữa cho dù đối thủ của EVE có đủ sức vượt qua đại dịch thì tiềm lực tài chính hạn chế cũng làm cho họ khó có khả năng mở rộng sản xuất kinh doanh và đáp ứng nhu cầu mạnh mẽ trong năm 2022. Nếu chúng ta nhìn vào bức tranh tiêu dùng của Mỹ sau đại dịch, chúng ta mới hiểu được phần nào vì sao nguồn cung tăng trưởng không kịp so với sức tiêu dùng. Như vậy, chỉ có những công ty có khả năng mở rộng sản xuất kinh doanh và gia tăng đầu tư mở rộng mới có thể nắm bắt cơ hội từ sự phục hồi của thị trường.

Mua tại ĐÁY kinh doanh là một sự lựa chọn sáng suốt

Như chúng tôi đã phân tích phía trên, hiện tại chính là ĐÁY kinh doanh của EVE và cũng là ĐÁY của thị trường bán lẻ tiêu dùng. Mọi thứ đều rất xấu, rất mù mờ, rất vô định khi người ta ở tại thời điểm khó khăn nhất. Nhưng đó cũng là lúc tạo ra những cơ hội trăm năm có một. Thị trường bán lẻ tiêu dùng tăng trưởng âm lần đầu trong lịch sử hơn 35 năm phát triển kinh tế, đó chính là cơ hội. Bởi ai cũng biết rằng, với dân số này, với sức trẻ này, thì tiêu dùng, bán lẻ của Việt Nam sẽ tăng trưởng mạnh mẽ trong dài hạn, thậm chí là rất dài. Nhưng một sự kiện “thiên nga đen” đã tạo ra một trong những thời cơ vô tiền khoáng hậu cho nhà đầu tư. Đối với cách nhìn nhận dài hạn của chúng tôi mà nói, EVE là một cổ phiếu đầy tiềm năng để gửi trọn niềm tin. Bởi chúng tôi tin rằng, EVE đang được giao dịch dưới giá trị thực của doanh nghiệp một đoạn rất xa. Vậy thực chất giá trị của EVE là bao nhiêu? EVE đáng giá bao nhiêu?

Định giá P/B

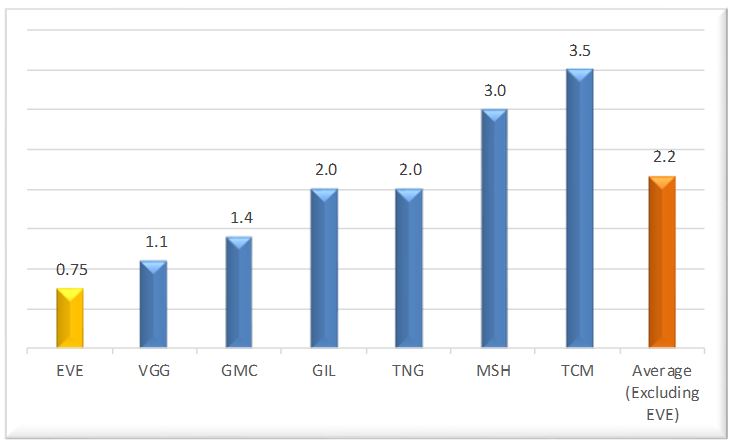

Hiện tại, cổ phiếu EVE đang được giao dịch với giá khoảng 18,000 đồng/cp, thậm chí còn thấp hơn rất nhiều so với giá trị sổ sách của công ty là 24,000 đồng/cp. Chúng ta nên nhớ rằng, giá trị sổ sách là chưa bao gồm giá trị của thương hiệu EVERON và hệ thống phân phối bán hàng với gần 400 đại lý độc quyền (đại lý chỉ bán sản phẩm do Everpia sản xuất) trên khắp 63 tỉnh thành. Ngoài ra, EVE còn sở hữu hơn 350 tỷ tiền mặt (trừ khoản vay ngắn hạn) tại ngân hàng. Có thể nói nếu tính theo phương pháp P/B thì EVE bị định giá thấp một cách bất hợp lý. Nếu tính chỉ số P/B bình quân của các doanh nghiệp dệt may thì P/B bình quân khoảng 2.2

P/B bình quân ngành (x)

(Nguồn: Vietstock, Fatz Research)

Như vậy nếu chỉ số bình quân ngành là 2.2 thì giá trị hợp lý của EVE phải là 52,000 đồng/cp, còn nếu dùng chỉ số P/B thấp nhất là 1.1 như VGG thì giá trị hợp lý của EVE cũng ít nhất là 26,500 đồng/cp.

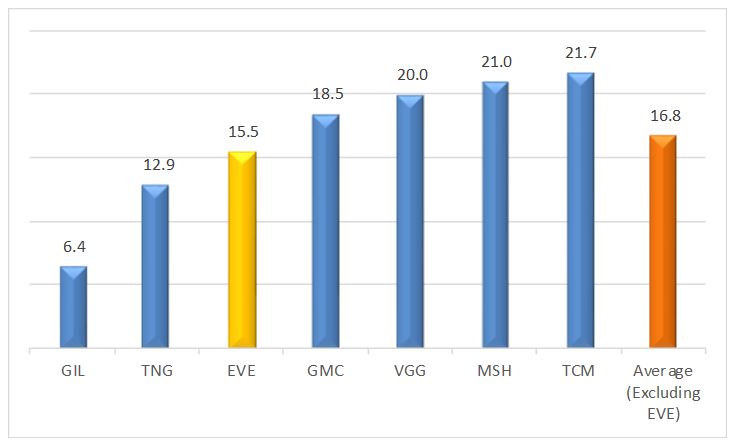

P/E ratio evaluation

Còn nếu chúng ta sử dụng phương pháp định giá P/E với việc sử dụng P/E bình quân ngành thì giá trị hợp lý của EVE sẽ khoảng 19,400 đồng/cp với mức lợi nhuận dự kiến của EVE trong năm 2021 là 44 tỷ đồng. Nên nhớ đây có thể được xem là mức đáy của chu kỳ kinh doanh của EVE trong lịch sử hoạt động hơn 14 năm. Khi mức lợi nhuận của EVE trong năm 2022 và 2023 đạt được kỳ vọng lần lượt 60 tỷ đồng và 75 tỷ đồng, thì giá trị hợp lý của cổ phiếu EVE sẽ lần lượt là 26,500 đồng/cp và 33,100 đồng/cp. Từ đó mức giá trị hợp lý trong tương lai của cổ phiếu EVE sẽ ít nhất là 26,500 đồng/cp.

Định giá P/E bình quân ngành là 16.8 (x)

(Source: Vietstock, Fatz Research)

Như vậy giá trị hợp lý của EVE được ước tính khoảng 26,500 đồng/cp, nếu so với giá cổ phiếu thì có thể xem EVE đang bị định giá khá thấp. Tuy nhiên chúng tôi cũng khuyến nghị nhà đầu tư cần có cái nhìn dài hạn bởi tất cả các ước tính được dựa trên các triển vọng dài hạn thay vì những dao động và diễn biến cổ phiếu trên thị trường.

Fatz Research

: “Vua tôm” Việt Nam lội ngược dòng – Cơ hội vàng cho nhà đầu tư dài hạn")

– HÀNH TRÌNH TRỞ THÀNH NGƯỜI DẪN ĐẦU NGÀNH GIẤY VIỆT NAM")

Để lại một bình luận