Với sự tập trung vào lĩnh vực kinh doanh cốt lõi, hiệu quả trong việc mở rộng sản xuất kinh doanh, báo cáo tài chính minh bạch, và các động lực tăng trưởng mạnh mẽ từ nhà máy mới, DHC được đánh giá là một cơ hội đầu tư hấp…

Với sự tập trung vào lĩnh vực kinh doanh cốt lõi, hiệu quả trong việc mở rộng sản xuất kinh doanh, báo cáo tài chính minh bạch, và các động lực tăng trưởng mạnh mẽ từ nhà máy mới, DHC được đánh giá là một cơ hội đầu tư hấp dẫn. Triển vọng kinh doanh tích cực cùng với sự tăng giá của sản phẩm giấy và bao bì hứa hẹn sẽ mang lại lợi nhuận đáng kể cho các nhà đầu tư trong tương lai.

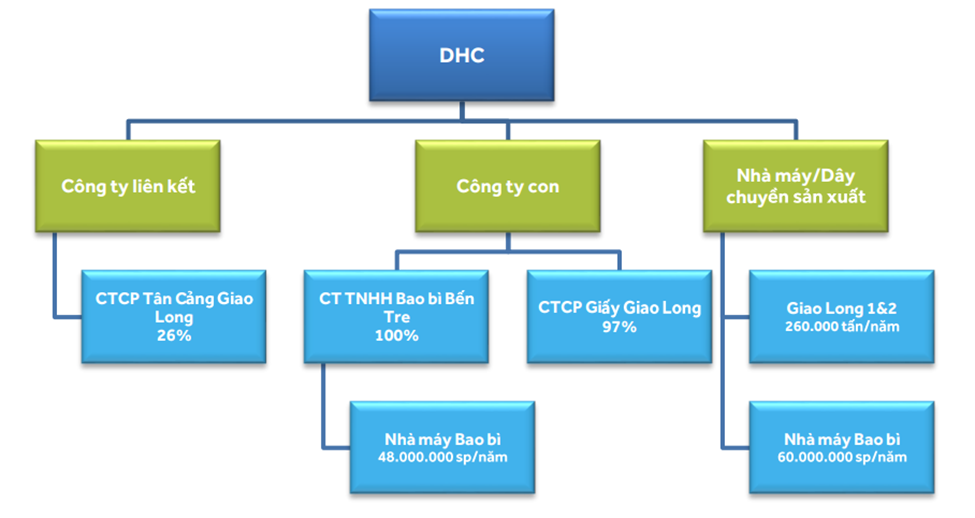

1. Tập trung vào lĩnh vực kinh doanh cốt lõi:

Công ty Cổ phần Đông Hải Bến Tre (Dohaco) tiền thân là Doanh nghiệp nhà nước thuộc ngành Thủy sản của tỉnh Bến Tre được cổ phần hóa vào năm 2003.

Thời gian đầu công ty có công ty con về chế biến hải sản xuất khẩu là Beseaco, sau đó đến năm 2013 đã thoái 100% vốn tại Beaseaco để tập trung hoàn toàn vào kinh doanh 2 dòng sản phẩm giấy kraft và bao bì carton.

Việc tập trung cao vào ngành nghề kinh doanh cốt lõi giúp mô hình tổ chức của DHC gọn gàng, có định hướng và mục tiêu cụ thể để từng bước trở thành công ty sản xuất giấy hàng đầu khu vực.

2. Hiệu quả trong việc mở rộng sản xuất kinh doanh:

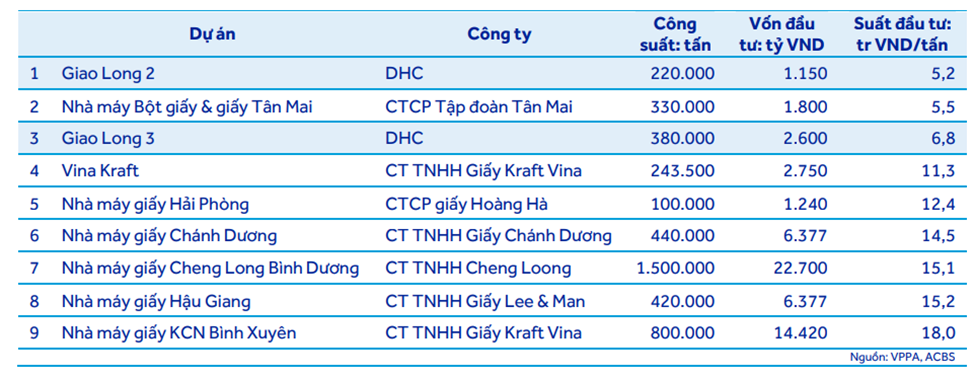

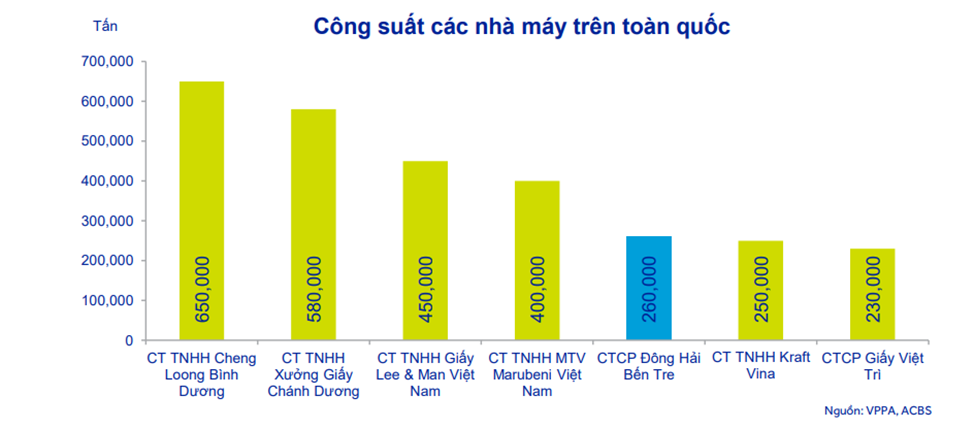

Khi thực hiện đầu tư mở rộng nhà máy, suất đầu tư của DHC thấp hơn 50% so với các công ty khác từ đó giúp tăng năng lực cạnh tranh của sản phẩm.

So sánh suất đầu tư/ tấn của DHC và các công ty trong ngành

Đồng thời với việc mở rộng năng lực sản xuất, hoạt động bán hàng rất tốt của DHC giúp các nhà máy hoạt động với công suất cao. Điều này có phần đóng góp rất lớn của Tổng Giám đốc Lê Bá Phương và Phó tổng Phụ trách kinh doanh Hồ Thị Song Ngọc.

Thời điểm đầu tư nhà máy hợp lý, các dự án được triển khai phù hợp với chu kỳ phát triển của nền kinh tế.. Giống như cách Hòa Phát triển khai các dự án thép.

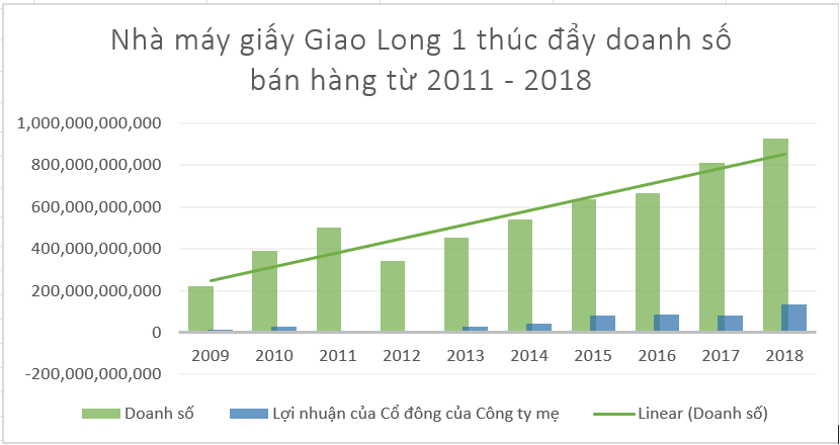

Năm 2011 khánh thành nhà máy Giao Long giai đoạn 1 công suất 60 ngàn tấn/năm

Năm 2011 khánh thành nhà máy Giao Long giai đoạn 1 công suất 60 ngàn tấn/năm

Hiện tại DHC là công ty Việt Nam có công suất lớn nhất, chỉ sau các công ty có vốn FDI.

3. Nền tảng tài chính mạnh:

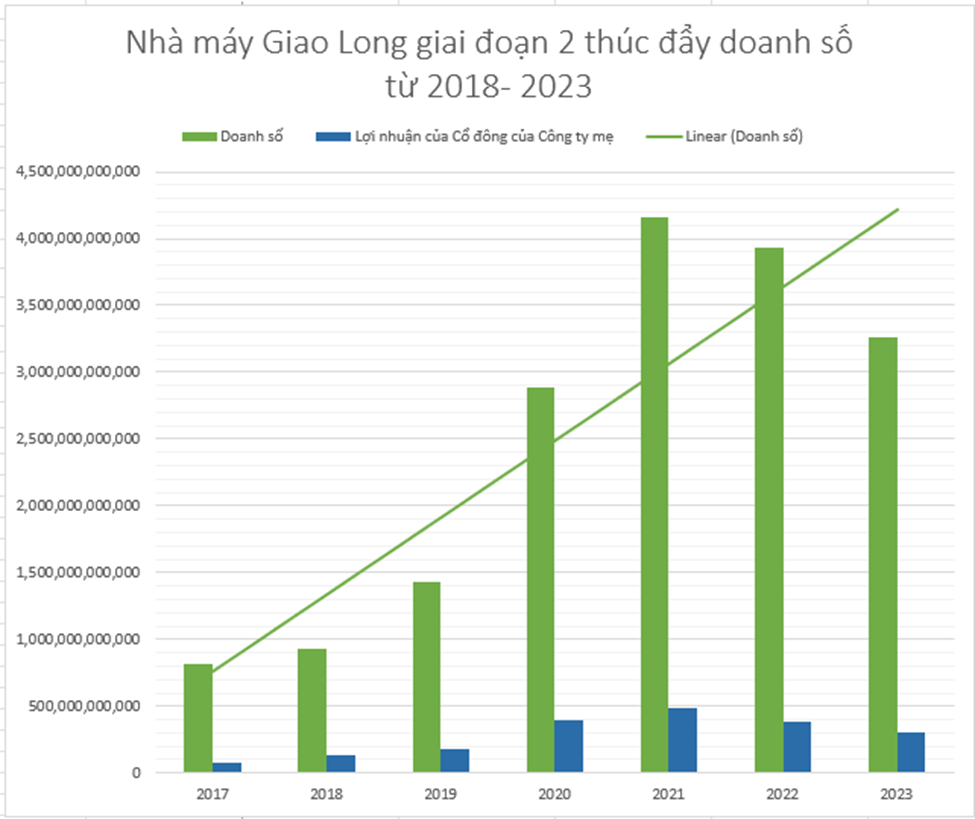

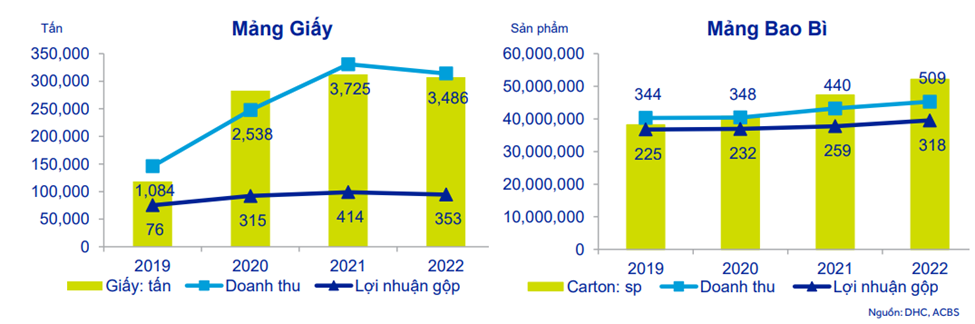

4. Động lực tăng trưởng nhờ nhà máy Giao Long 3:

Hiện tại 2 nhà máy Giao Long 1 và Giao Long 2 đã chạy full công suất.

Dự kiến Nhà máy Giao Long 3 sẽ vận hành vào 2027 với công suất 360 ngàn tấn/năm, là động lực tăng trưởng doanh thu, lợi nhuận giai đoạn 2027 – 2030 đồng thời củng cố vị thế cạnh tranh trong ngành sản xuất giấy và bao bì carton.

Sự ra đời của nhà máy Giao Long 3 sẽ tạo động lực tăng trưởng mạnh mẽ cho DHC trong giai đoạn 2027 – 2030:

Tăng Doanh Thu: Với công suất bổ sung từ nhà máy Giao Long 3, DHC có thể đáp ứng nhu cầu ngày càng tăng của thị trường giấy kraft và bao bì carton. Điều này sẽ giúp công ty mở rộng thị phần và gia tăng doanh thu.

Tăng Lợi Nhuận: Việc vận hành một nhà máy mới với công suất lớn hơn không chỉ giúp tăng sản lượng mà còn có thể giảm chi phí sản xuất trên mỗi đơn vị sản phẩm nhờ vào hiệu quả kinh tế theo quy mô (economies of scale). Bên cạnh đó, việc tối ưu hóa chu trình sản xuất và tận dụng các nguồn lực hiện có sẽ giúp cải thiện biên lợi nhuận của công ty.

5. Triển vọng kinh doanh:

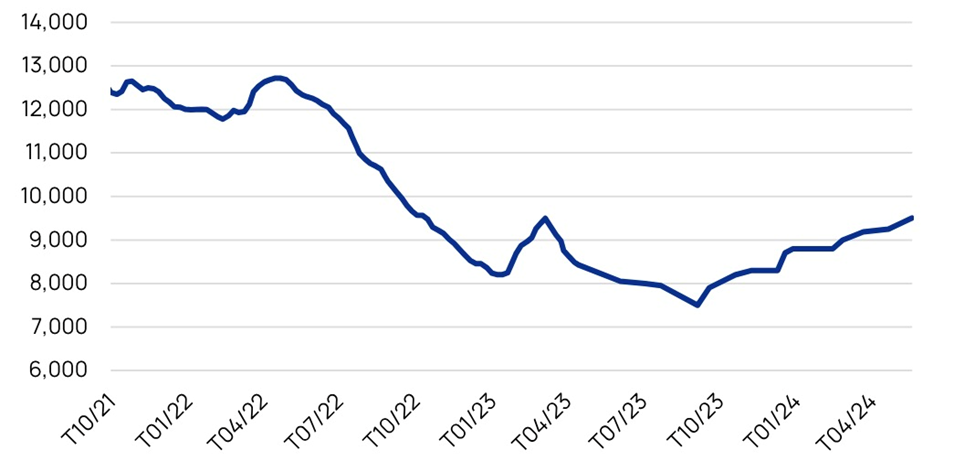

Diễn biến giá giấy carton tại thị trường miền Nam qua các tháng

6. Giá cổ phiếu:

Cổ phiếu DHC giao dịch theo mô hình Cờ tam giác, với biên độ co hẹp lại dần chuẩn bị cho sự thay đổi giá.

Sự tăng giá của các cổ phiếu ngành Dệt may, Thủy sản, Logistic thể hiện sự phục hồi kinh doanh của các ngành này và gián tiếp cho thấy sự phục hồi kinh doanh của DHC trong quý 2/2024.

Giá mục tiêu kỳ vọng là 50 với thời gian nắm giữ 2 tháng (sau khi có Báo cáo tài chính Quý 2/2024) và mục tiêu tiếp theo 6x.

Mẫu hình Cờ tam giác cũng là mẫu hình chuẩn của nhiều cổ phiếu trong năm 2024 khi xuất hiện nhịp tăng giá.

Fatz Research

Để lại một bình luận